Оксана Курбангалеева - «Упрощенец». Все о специальном налоговом режиме для малого бизнеса

- Название:«Упрощенец». Все о специальном налоговом режиме для малого бизнеса

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2010

- Город:Москва

- ISBN:978-5-699-44733-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - «Упрощенец». Все о специальном налоговом режиме для малого бизнеса краткое содержание

Практическое руководство адресовано бухгалтерам, руководителям организаций и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения – налоговый режим, установленный главой 26.2 Налогового кодекса Российской Федерации. Книга дает рекомендации по его использованию, отвечает на многочисленные вопросы, с которыми «упрощенцы» сталкиваются в повседневной деятельности, советует, как поступить в той или иной сложной ситуации, опираясь на позицию официальных органов. На конкретных примерах наглядно показано, как рассчитать единый налог, заполнить книгу учета доходов и расходов, заполнить декларацию и многое другое.

Издание будет полезно не только бухгалтерам и руководителям организаций-«упрощенцев», индивидуальным предпринимателям и аудиторам, но и студентам вузов и слушателям специальных курсов, изучающим бухгалтерский учет.

«Упрощенец». Все о специальном налоговом режиме для малого бизнеса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если же ни в договоре, ни в накладной стоимость товара не указана, то сумма дохода определяется на основании ст. 40 НК РФ, т.е. по рыночным ценам.

При отражении операций по договору мены в книге учета доходов и расходов бухгалтеру необходимо правильно определить момент признания дохода. Согласно ст. 570 ГК РФ право собственности на обмениваемые товары переходит к участникам сделки одновременно. Следовательно, пока стороны договора не выполнят полностью свои обязательства друг перед другом, обмениваемое имущество продолжает принадлежать прежнему владельцу.

Таким образом, для организации, применяющей упрощенную систему налогообложения, моментом признания дохода является день, когда обе стороны передали друг другу предметы обмена (письмо Управления ФНС России по г. Москве от 13.09.2005 № 18-11/3/64871).

Если организация рассчитывает единый налог с разницы между доходами и расходами, то она может включить в состав расходов покупную стоимость товаров, реализованных по договору мены, но при условии, что они уже оплачены.

ОБРАТИТЕ ВНИМАНИЕ!

Если организация реализует по договору мены основные средства, приобретенные до перехода на специальный режим налогообложения, то остаточная стоимость переданного объекта не может быть включена в состав расходов (письмо Минфина России от 04.03.2005 № 03-03-02-04/1/54).

Пример

ООО «Факел» применяет упрощенную систему налогообложения. В качестве объекта налогообложения организация выбрала доходы, уменьшенные на сумму расходов.

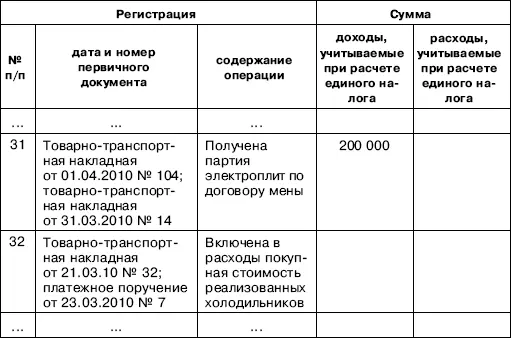

В марте 2010 г. организация заключила договор мены с ЗАО «Салют». Согласно условиям договора ООО «Факел» должно передать ЗАО «Салют» 10 холодильников стоимостью 200 000 руб., а ЗАО «Салют» – 10 электроплит. Обмен признан равноценным. Покупная стоимость холодильников составляет 180 000 руб. (товарно-транспортная накладная от 21.03.2010 № 32). Задолженность перед поставщиком холодильников была погашена 23.03.2010 (платежное поручение № 7).

Ситуация 1

ООО «Факел» 31.03.2010 получило партию электроплит, а 01.04.2010 оно отгрузило в адрес ЗАО «Салют» партию холодильников.

Ситуация 2

ООО «Факел» 31.03.2010 отгрузило в адрес ЗАО «Салют» партию холодильников (товарно-транспортная накладная № 14), а 01.04.2010 ООО «Факел» получило партию электроплит (товарно-транспортная накладная № 104).

Как в первом, так и во втором случае стоимость электроплит, полученных по договору мены, в размере 200 000 руб. включена в состав доходов за II квартал 2010 г.

01.04.2010 бухгалтер ООО «Факел» сделал следующие записи в книге учета доходов и расходов:

I. Доходы и расходы

Довольно часто возникает вопрос: может ли организация, применяющая упрощенную систему налогообложения, считать имущество, полученное по договору мены, оплаченным и включить его стоимость в состав расходов?

Главой 26.2 НК РФ установлено, что фактической оплатой товаров, работ, услуг считается не только поступление денежных средств на расчетный счет или в кассу организации, но и погашение задолженности перед поставщиком иным способом (п. 1 ст. 346.17 НК РФ).

На взгляд автора, под иными способами погашения задолженности можно понимать и оплату стоимости приобретенных товаров неденежными средствами, т.е. передачу товаров в обмен на полученное имущество.

Следовательно, моментом оплаты имущества, полученного по договору мены, является день передачи товара контрагенту.

Если организация-«упрощенец» приобрела основное средство , то его стоимость можно включить в состав расходов с момента ввода в эксплуатацию.

Если же в ходе товарообменной операции были приобретены товары , то включить в расходы их стоимость можно после их отгрузки покупателю и получения платы за них.

Что касается сырья и материалов , полученных по договору мены, то их стоимость включается в состав расходов после передачи в производство.

Доходы, полученные по пластиковым картам

Как уже упоминалось, организации, применяющие упрощенную систему налогообложения, должны признавать доходы в день поступления средств на расчетный счет в банке или в кассу, в день получения имущества, работ, услуг или имущественных прав (ст. 346.17 НК РФ).

Эти организации могут принимать от покупателей оплату своих товаров по пластиковым картам. Для этого необходимо заключить договор с кредитной организацией, которая ведет расчеты по платежным картам (эквайрером). В момент покупки покупатель – владелец платежной карты предъявляет ее продавцу, а продавец с использованием электронного терминала платежной системы составляет квитанцию (слип). В момент составления слипа происходит авторизация платежной карты. В дальнейшем слип используется для расчетов между эквайрером и организацией-продавцом. Такой порядок использования платежных карт в торговле предусмотрен Положением ЦБ РФ от 24.12.2004 № 266-П.

Кроме того, организация-продавец в момент оплаты товаров должна выдать покупателю чек контрольно-кассовой техники (ст. 5 Федерального закона от 22.05.2003 № 54-ФЗ).

При авторизации банковской карты кредитная организация, выдавшая платежную карту, принимает на себя обязательство оплатить товары, приобретенные владельцем карты. В это же время обязанность покупателя по оплате товара считается исполненной.

Дата авторизации банковской карты и дата поступления денежных средств на расчетный счет организации, как правило, не совпадают. Более того, при зачислении денег на счет банк удерживает с каждой суммы комиссию. Поэтому возникает вопрос: в какой момент признавать выручку от реализации товаров в составе доходов и как определить ее размер?

По мнению Минфина России, величина доходов организации, применяющей упрощенную систему налогообложения, в данном случае равна стоимости реализованных товаров (письма Минфина России от 21.11.2007 № 03-11-04/2/280, от 14.11.2004 № 03-03-02-04/1-30). Она определяется на основании чека ККТ, который был пробит в момент оформления покупки.

Сумма комиссии, которую удерживает банк по операциям с пластиковыми картами, организация может включить в состав своих расходов на основании подп. 9 п. 1 ст. 346.16 НК РФ. Это относится к тем налогоплательщикам, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Сумма комиссии не всегда отражается в банковской выписке или в каких-либо других подтверждающих документах. Поэтому для отражения указанной суммы в книге учета доходов и расходов необходимо составить бухгалтерскую справку, в которой будет приведен расчет комиссионных сборов за авторизацию банковской карты. Фактически комиссионный сбор равен разнице между суммой, указанной в чеке ККТ, и суммой, зачисленной на расчетный счет организации, применяющей упрощенную систему налогообложения.

Читать дальшеИнтервал:

Закладка: