Оксана Курбангалеева - «Упрощенец». Все о специальном налоговом режиме для малого бизнеса

- Название:«Упрощенец». Все о специальном налоговом режиме для малого бизнеса

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2010

- Город:Москва

- ISBN:978-5-699-44733-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - «Упрощенец». Все о специальном налоговом режиме для малого бизнеса краткое содержание

Практическое руководство адресовано бухгалтерам, руководителям организаций и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения – налоговый режим, установленный главой 26.2 Налогового кодекса Российской Федерации. Книга дает рекомендации по его использованию, отвечает на многочисленные вопросы, с которыми «упрощенцы» сталкиваются в повседневной деятельности, советует, как поступить в той или иной сложной ситуации, опираясь на позицию официальных органов. На конкретных примерах наглядно показано, как рассчитать единый налог, заполнить книгу учета доходов и расходов, заполнить декларацию и многое другое.

Издание будет полезно не только бухгалтерам и руководителям организаций-«упрощенцев», индивидуальным предпринимателям и аудиторам, но и студентам вузов и слушателям специальных курсов, изучающим бухгалтерский учет.

«Упрощенец». Все о специальном налоговом режиме для малого бизнеса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Страницы декларации, как и прежде, имеют сквозную нумерацию, вне зависимости от их количества. Начинать нумерацию следует с титульного листа.

Поле для указания номера страницы имеет три ячейки. На первой странице проставляется номер «001», на десятой – «010» и т.д.

Заполнение декларации по единому налогу начинается с раздела 2«Расчет суммы налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога».

После раздела 2 заполняется раздел 1«Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика».

Прежде всего в этом разделе отражаются данные об объекте налогообложения. По строке 001 «упрощенцы» указывают специальный код:

– «1» – если они уплачивают единый налог с доходов;

– «2» – если они рассчитывают единый налог с разницы между доходами и расходами.

Код ОКАТО административно-территориального образования по месту нахождения организации или по месту жительства индивидуального предпринимателя указывается в строке 010.

Для указания кода по ОКАТО предусмотрено поле из 11 ячеек. Заполнять это поле следует начиная с первой ячейки слева направо. Незаполненные ячейки заполняются нулями (например 45280574000).

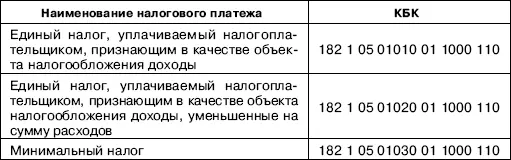

В строке 020 указывается код бюджетной классификации (КБК), согласно которому перечисляется единый налог при применении упрощенной системы налогообложения, а по строке 080 – КБК, согласно которому перечисляется минимальный налог.

КБК по единому и минимальному налогу

В разделе 1 декларации есть строки для отражения сумм авансовых платежей по единому налогу, подлежащих уплате за I квартал (строка 030) , первое полугодие (строка 040) , 9 месяцев (строка 050) . Эти строки должны заполнять все упрощенцы вне зависимости от выбранного объекта налогообложения.

Объект налогообложения – доходы

В строке 010«упрощенцы», выбравшие в качестве объекта налогообложения доходы, указывают ставку единого налога – 6%. Для отражения в декларации этого показателя предусмотрены два поля, разделенные точкой. Первое поле соответствует целой части десятичной дроби, а второе – дробной части десятичной дроби.

Показатель в этой строке указывается в декларации следующим образом:

В строках 210 и 240 отражается сумма доходов, полученная «упрощенцем» за налоговый период. Показатель доходов переносится в строку 010 раздела 2 из графы 5 раздела I книги учета доходов и расходов, утвержденной Минфином России от 31.12.2008 № 154н.

Для отражения указанных показателей предусмотрено поле из восьми ячеек.

Сумму единого налога за налоговый период следует указывать в строке 260 . Она рассчитывается как произведение показателей, приведенных в строках 240 и 201.

При составлении налоговой декларации за 2009 г. налогоплательщики, исчисляющие единый налог с доходов, могут уменьшить его величину на сумму (ст. 346.21 НК РФ):

– страховых взносов на обязательное пенсионное страхование;

– пособий по временной нетрудоспособности, выплаченных «упрощенцем» за счет собственных средств.

Сумму пенсионных взносов и пособий по временной нетрудоспособности, уплаченных за налоговый период, «упрощенцы», выбравшие в качестве объекта налогообложения доходы, отражают в строке 280 .

ОБРАТИТЕ ВНИМАНИЕ!

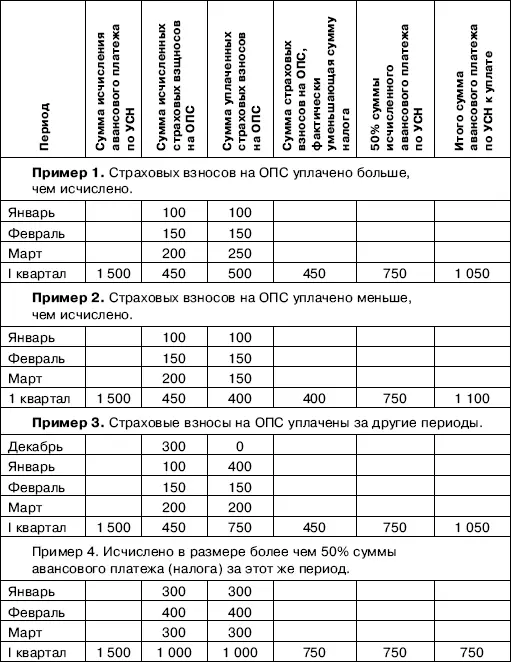

Сумма налога по УСН может быть уменьшена только на те суммы страховых взносов на обязательное пенсионное страхование (ОПС), которые исчислены и уплачены за этот же период времени.

Следовательно, сумма налога по УСН за календарный год может быть уменьшена только на суммы страховых взносов на ОПС за период с 1 января по 31 декабря этого же года.

Единый налог можно уменьшить только на те суммы страховых взносов на обязательное пенсионное страхование, которые были начислены и фактически перечислены в Пенсионный фонд РФ за налоговый период (п. 3 ст. 346.21 НК РФ).

При этом сумма единого налога не может быть уменьшена более чем на 50%.

Остальные строки раздела 2 новой формы декларации по единому налогу «упрощенцы», у которых объект налогообложения – доходы, не заполняют.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 28 сентября 2009 г. № ШС-22-3/743@

О ПОРЯДКЕ УЧЕТА СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ И ВЫПЛАТ ПОСОБИЙ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

1. ...Таким образом, Налоговым кодексом РФ установлены четкие критерии, при выполнении которых суммы страховых взносов уменьшают сумму налога по УСН.

Во-первых.

Во-вторых. Сумма налога по УСН может быть уменьшена только на те суммы страховых взносов на ОПС, которые исчислены.

Учитывая, что обязанность по исчислению считается исполненной после представления соответствующей налоговой декларации, в которой отражена сумма исчисленного налогового обязательства, сумма налога по УСН может быть уменьшена только на те суммы страховых взносов на ОПС, которые отражены в декларациях по ОПС, представленных в налоговый орган, и в размерах не более, чем отражены в указанных налоговых декларациях по ОПС.

В-третьих. Сумма налога по УСН может быть уменьшена только на те суммы страховых взносов на ОПС, которые не только исчислены за этот же период времени, но и уплачены.

При этом в уменьшение не может быть учтено больше, чем исчислено, т.е. если уплачено больше, чем исчислено, то в уменьшение учитывается исчисленная сумма.

В-четвертых. Страховые взносы на ОПС могут уменьшить сумму исчисленного за налоговый (отчетный) период налога (авансового платежа) по УСН не более чем на 50%.

Примеры

Учитывая требования ст. 346.12 НК РФ, а также тот факт, что даты представления, а также даты уплаты в бюджет деклараций по УСН и ОПС не совпадают, сумма исчисленного за налоговый (отчетный) период налога (авансовых платежей по налогу) по УСН подлежит уменьшению налогоплательщиками только на сумму фактически уплаченных ими (в пределах суммы начисленных (подлежащих уплате) за налоговый (отчетный) период) страховых взносов на ОПС на дату уплаты авансовых платежей по налогу за отчетные периоды либо на дату подачи налоговой декларации по налогу за налоговый период.

Читать дальшеИнтервал:

Закладка: