Оксана Курбангалеева - «Упрощенец». Все о специальном налоговом режиме для малого бизнеса

- Название:«Упрощенец». Все о специальном налоговом режиме для малого бизнеса

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2010

- Город:Москва

- ISBN:978-5-699-44733-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - «Упрощенец». Все о специальном налоговом режиме для малого бизнеса краткое содержание

Практическое руководство адресовано бухгалтерам, руководителям организаций и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения – налоговый режим, установленный главой 26.2 Налогового кодекса Российской Федерации. Книга дает рекомендации по его использованию, отвечает на многочисленные вопросы, с которыми «упрощенцы» сталкиваются в повседневной деятельности, советует, как поступить в той или иной сложной ситуации, опираясь на позицию официальных органов. На конкретных примерах наглядно показано, как рассчитать единый налог, заполнить книгу учета доходов и расходов, заполнить декларацию и многое другое.

Издание будет полезно не только бухгалтерам и руководителям организаций-«упрощенцев», индивидуальным предпринимателям и аудиторам, но и студентам вузов и слушателям специальных курсов, изучающим бухгалтерский учет.

«Упрощенец». Все о специальном налоговом режиме для малого бизнеса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Следовательно, по итогам года образовалась сумма единого налога к уменьшению в размере 294 000 руб. (1 440 000 руб. – 1 146 000 руб.). Ее следует отразить в строке 070 раздела 1 следующим образом:

Объект налогообложения – доходы, уменьшенные на величину расходов

В строке 010 «упрощенцы», выбравшие в качестве объекта налогообложения доходы ,уменьшенные на величину расходов, указывают ставку единого налога – от 5 до 15%, которая зависит от величины ставки единого налога, установленной законами субъектов Российской Федерации, в которых зарегистрирован «упрощенец».

С перечнем субъектов Российской Федерации, в которых действует пониженная ставка единого налога, можно ознакомиться на сайте «БУХ.1С» (http://www.buh.ru/document-1403). Там же можно узнать величину ставки в указанных субъектах Российской Федерации, нормативный документ, на основании которого эта ставка единого налога введена, а также условия применения пониженной ставки единого налога.

В строке 210 «упрощенцы», использующие в качестве объекта налогообложения доходы ,уменьшенные на величину расходов, указывают сумму всех доходов, полученных за налоговый период, а в строке 220– величину произведенных расходов.

Порядок учета доходов у налогоплательщиков, которые уплачивают единый налог с разницы между доходами и расходами, такой же, как и у налогоплательщиков, рассчитывающих данный налог с суммы доходов.

Перечень расходов, которые организация (предприниматель) могут учесть при расчете единого налога, установлен п. 1 ст. 346.16 НК РФ. Указанные расходы должны быть оплачены и документально подтверждены.

Кроме того, в состав расходов включается разница между суммой уплаченного минимального налога и суммой единого налога за предыдущий период.

Следовательно, при заполнении строки 220 раздела 2 новой формы декларации следует использовать справку к разделу I книги учета доходов и расходов, форма которой утверждена приказом Минфина России от 31.12.2008 № 154н. В строке 220 следует указать сумму показателей строк 020 «Сумма произведенных расходов за налоговый период» и 030 «Сумма разницы между суммой уплаченного минимального налога и суммой исчисленного в общем порядке налога за предыдущий налоговый период» справки к разделу I книги учета доходов и расходов.

Пример

ООО «Снежинка» применяет упрощенную систему налогообложения с 2006 г. В качестве объекта налогообложения организация выбрала доходы, уменьшенные на величину расходов.

По итогам работы за 2009 г. сумма доходов составила 5 897 452 руб., а величина расходов – 5 833 671 руб.

В 2008 г. организация получила убытки. Поэтому в бюджет был уплачен минимальный налог в размере 43 781 руб. Величина единого налога, рассчитанного за 2008 г. в общеустановленном порядке, была равна нулю. Следовательно, разница между минимальным налогом и единым налогом равна 43 781 руб.

Величина налоговой базы за 2009 г. – 20 000 руб. (5 897 452 руб. – 5 833 671 руб.-43 781 руб.).

Справку к разделу I книги учета доходов и расходов бухгалтер организации заполнит следующим образом:

Справка к разделу I:

010 Сумма полученных доходов за налоговый период 5 897 452

020 Сумма произведенных расходов за налоговый период 5 833 671

030 Сумма разницы между суммой уплаченного минимального налога и суммой исчисленного в общем порядке налога за предыдущий налоговый период 43 781

Итого получено:

040 – доходов

(код стр. 010 – код стр. 020 – код стр. 030) 20 000

041 – убытков

(код стр. 020 + код стр. 030) – код стр. 010) —

В разделе 2 налоговой декларации по единому налогу за 2009 г. были указаны следующие данные:

– в строке 010 – ставка единого налога в г. Москве

– в строке 210 – сумма доходов за 2009 г.

– в строке 220 – сумма расходов (5 833 671 руб. + 43 781 руб.).

«Упрощенцы», выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, могут уменьшить налоговую базу на сумму убытков, полученных в предыдущих налоговых периодах (п. 7 ст. 346.18 НК РФ).

Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Если налогоплательщики получили убытки более чем в одном налоговом периоде, то перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены (письмо Минфина России от 23.03.2009 № 03-11-06/2/49).

В случае прекращения налогоплательщиками деятельности по причине реорганизации налогоплательщики-правопреемники вправе уменьшать налоговую базу в порядке и на условиях, предусмотренных п. 5 ст. 346.6 НК РФ, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Сумма убытков, полученная в предыдущих налоговых периодах, отражается в строке 230. Показатель в этой строке должен быть равен показателю в строке 130 графы 3 таблицы раздела III книги учета доходов и расходов.

Налоговая база для исчисления единого налога за налоговый период отражается в строке 240 . Она рассчитывается по формуле:

Строка 240 = Строка 210 – Строка 220 – Строка 230.

ОБРАТИТЕ ВНИМАНИЕ!

Строка 240 заполняется, только если величина налоговой базы больше нуля. В остальных случаях по этой строке ставится прочерк.

Пример

Используем условия предыдущего примера.

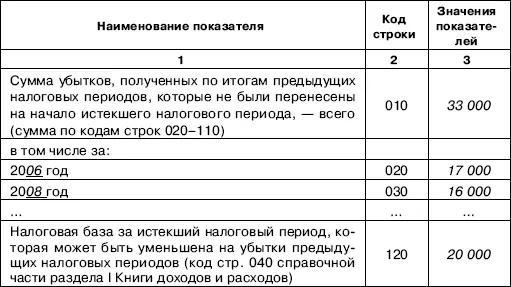

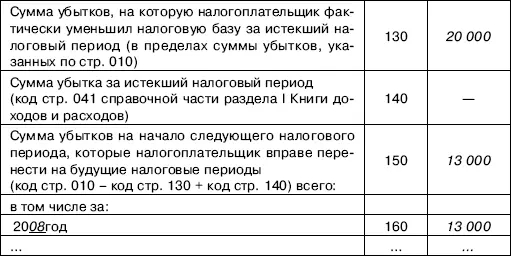

По итогам работы за 2006 г. ООО «Снежинка» получило убыток в размере 19 000 руб., а в 2007 г. часть убытка в размере 2000 руб. была учтена при расчете налоговой базы по единому налогу. Величина убытка за 2008 г. составила 16 000 руб.

Налоговая база по единому налогу за 2009 г. составила 20 000 руб. (строка 040 справки к разделу I книги учета доходов и расходов). Бухгалтер организации заполнил раздел III книги учета доходов и расходов следующим образом:

Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за 2009 год

При заполнении раздела 2 декларации по единому налогу:

Читать дальшеИнтервал:

Закладка: