Оксана Курбангалеева - «Упрощенец». Все о специальном налоговом режиме для малого бизнеса

- Название:«Упрощенец». Все о специальном налоговом режиме для малого бизнеса

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2010

- Город:Москва

- ISBN:978-5-699-44733-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - «Упрощенец». Все о специальном налоговом режиме для малого бизнеса краткое содержание

Практическое руководство адресовано бухгалтерам, руководителям организаций и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения – налоговый режим, установленный главой 26.2 Налогового кодекса Российской Федерации. Книга дает рекомендации по его использованию, отвечает на многочисленные вопросы, с которыми «упрощенцы» сталкиваются в повседневной деятельности, советует, как поступить в той или иной сложной ситуации, опираясь на позицию официальных органов. На конкретных примерах наглядно показано, как рассчитать единый налог, заполнить книгу учета доходов и расходов, заполнить декларацию и многое другое.

Издание будет полезно не только бухгалтерам и руководителям организаций-«упрощенцев», индивидуальным предпринимателям и аудиторам, но и студентам вузов и слушателям специальных курсов, изучающим бухгалтерский учет.

«Упрощенец». Все о специальном налоговом режиме для малого бизнеса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Сравним эти системы налогообложения (табл. 7).

Таблица 7

Сравнение режимов налогообложения

Как видно из таблицы, наиболее выгодной является система налогообложения для сельскохозяйственных товаропроизводителей . Но использовать эту систему налогообложения могут лишь те сельхозпроизводители, у которых доход от реализации произведенной ими сельхозпродукции и выращенной рыбы составляет 70% и более в общем объеме доходов от реализации товаров, работ, услуг.

Кроме того, перейти на уплату единого сельскохозяйственного налога (ЕСХН) не вправе предприниматели:

– занимающиеся производством подакцизных товаров;

– уплачивающие ЕНВД по одному из видов своей деятельности.

Далее по степени привлекательности идет упрощенная система налогообложения . Однако использовать ее могут также не все предприниматели.

Не имеют права переходить на эту систему налогообложения предприниматели:

– занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных;

– занимающиеся игорным бизнесом;

– нотариусы, занимающиеся частной практикой;

– являющиеся адвокатами, которые открыли собственный адвокатский кабинет;

– переведенные на уплату ЕСХН;

– имеющие штат наемных работников более 100 человек;

– получающие выручку в размере более 20 млн руб. в год.

В том случае, если предприниматель занимается несколькими видами деятельности, по одному из которых он уплачивает ЕНВД, по прочим видам он может платить налоги в общеустановленном порядке (общий режим налогообложения) или перейти на упрощенную систему налогообложения.

Наиболее выгодной для предпринимателя является упрощенная система налогообложения на основе патента. Но приобрести патент могут не все предприниматели (см. раздел 19 «Упрощенная система налогообложения на основе патента»).

Следует иметь в виду, что каждая система налогообложения имеет свои особенности, о которых предприниматель должен знать заранее. Только в этом случае его бизнес будет успешным.

18.2. Как перейти на упрощенную систему налогообложения

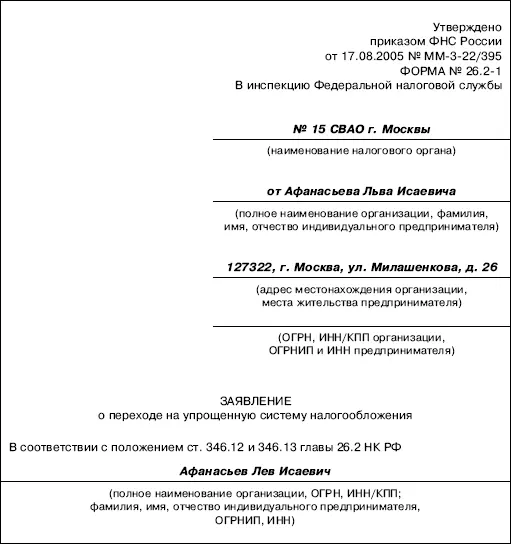

Если будущий предприниматель выбрал систему налогообложения, которую он будет использовать в своей деятельности, то платить налоги по этой системе он может сразу после государственной регистрации. Для этого необходимо одновременно с заявлением о государственной регистрации физического лица в качестве предпринимателя представить в налоговый орган заявление о переходе на специальный налоговый режим.

Если предприниматель выбрал упрощенную систему налогообложения, то заявление о переходе составляется по форме № 26.2-1, утвержденной приказом ФНС России от 17.08.2005 № ММ-3-22/395.

ОБРАТИТЕ ВНИМАНИЕ!

Форма заявления носит рекомендательный характер. Поэтому налогоплательщики могут вносить в нее необходимые изменения.

В заявлении указываются:

• фамилия, имя и отчество индивидуального предпринимателя;

• дата перехода на упрощенную систему налогообложения.

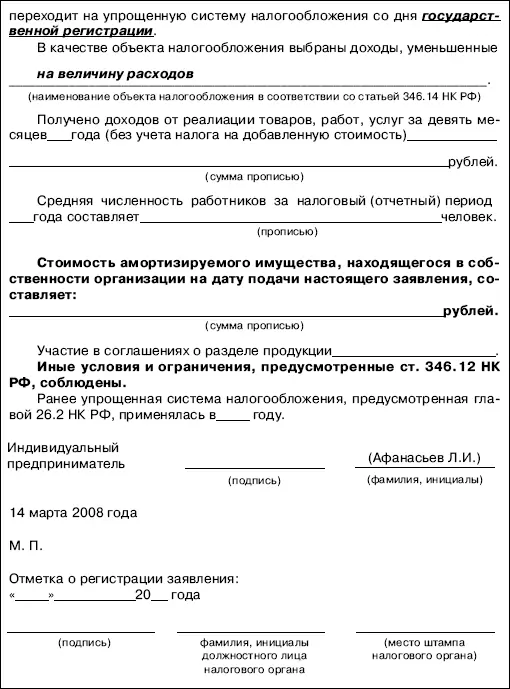

Перейти на упрощенную систему налогообложения можно с начала календарного года. Следовательно, по этой строке необходимо указать «01 января» того года, с которого налогоплательщик собирается применять УСН.

Организации и предприниматели, представляющие заявление о переходе на упрощенную систему налогообложения одновременно с документами для государственной регистрации, должны по этой строке указать не конкретную дату, а вписать: «со дня государственной регистрации»;

• объект налогообложения, выбранный налогоплательщиком. Это могут быть либо доходы, либо доходы, уменьшенные на величину расходов (п. 1 ст. 346.14 НК РФ).

Такую форму заявления могут использовать не только индивидуальные предприниматели, но и организации.

18.3. Порядок учета и представления отчетности предпринимателем

Упрощенная система налогообложения предусматривает, что предприниматель будет платить единый налог по результатам хозяйственной деятельности вместо целого ряда налогов.

Единый налог заменяет:

•налог на доходы физических лиц;

•налог на добавленную стоимость;

•налог на имущество физических лиц.

В то же время налоги, от которых индивидуальные предприниматели не освобождены, они обязаны перечислять в бюджет, например государственную пошлину, транспортный налог, земельный налог, водный налог, налог на добычу полезных ископаемых и т.д.

Кроме того, индивидуальные предприниматели, перешедшие на УСН, должны уплачивать страховые взносы во внебюджетные фонды за себя и за своих наемных работников.

Единый налог предприниматель уплачивает так же, как и организации, применяющие УСН. Следовательно, порядок признания доходов и расходов в целях исчисления этого налога один и тот же для всех налогоплательщиков, применяющих УСН, вне зависимости от их статуса, в том числе по основным средствам и нематериальным активам. Эти вопросы мы уже рассматривали выше.

Что касается НДС, то этот налог ему придется перечислять в бюджет при ввозе имущества на территорию Российской Федерации или при выполнении функций налогового агента.

С выплат физическим лицам по трудовым договорам индивидуальный предприниматель должен удержать НДФЛ, начислить страховые взносы на обязательное и социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В случае болезни сотрудника ему выплачивается пособие по временной нетрудоспособности, а также другие социальные пособия, предусмотренные законодательством Российской Федерации. Все эти операции предприниматель осуществляет в том же порядке, что и организации-«упрощенцы».

Индивидуальный предприниматель обязан представлять отчетность в органы статистики.

Что касается ведения кассовых операций, то требования решения Совета директоров Банка России от 22.09.2003 № 40 в отличие от организаций на индивидуальных предпринимателей не распространяется. Поэтому вести кассовую книгу, составлять приходные и расходные кассовые ордера, а также утверждать лимит остатка наличных денежных средств в кассе ему не нужно.

Читать дальшеИнтервал:

Закладка: