Елена Барулина - Международные стандарты финансовой отчетности

- Название:Международные стандарты финансовой отчетности

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Барулина - Международные стандарты финансовой отчетности краткое содержание

Актуальной проблемой для современной российской экономики является приведение существующей в нашей стране системы бухгалтерского учета и отчетности в соответствие с требованиями рыночной экономики и международными стандартами.

Данное издание имеет своей целью подготовить практикующих бухгалтеров и финансистов к переходу на международные стандарты финансовой отчетности.

Уникальность этой книги состоит в том, что в ней содержатся способы получения отчетности по МСФО, трансформация отчетности как один из способов получения отчетности по МСФО, а также этапы трансформации отчетности.

Книга предназначена для практикующих бухгалтеров, финансистов, аудиторов, сотрудников государственных органов, также может быть полезна студентам экономических специальностей.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Международные стандарты финансовой отчетности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Переоценка основных средств.Стандарт предусматривает два подхода к переоценке основных средств. Основной заключается в том, что основные средства должны учитываться по их первоначальной стоимости за вычетом начисленной амортизации. Переоценка возможна только тогда, когда возмещаемая сумма для данного объекта может оказаться ниже его балансовой стоимости. Сумма уменьшения стоимости признается расходом данного отчетного периода.

Альтернативный подход состоит в том, что основные средства должны систематически переоцениваться по справедливой (реальной) стоимости (обычно представляющей собой рыночную стоимость) на дату переоценки, с тем чтобы их балансовая стоимость существенно не отличалась от справедливой оценки на отчетную дату. На дату переоценки осуществляется и корректирование суммы накопленной амортизации. Увеличение балансовой стоимости объекта в результате переоценки отражается на счете капитала, уменьшение – списывается в расход и уменьшает сумму отчетной прибыли.

Балансовая стоимостьлюбого объекта основных средств должна уменьшаться, если она окажется больше возмещаемой суммы, и списываться в расход в текущем отчетном периоде, если только она не может быть списана против результатов ранее проведенной переоценки на счет капитала.

Выбытие и списание объектов основных средствпроводится в том случае, когда решено их более не использовать и нельзя ожидать каких-либо экономических выгод от их выбытия например, продажи, обмена или сдачи в аренду. Неиспользуемые основные средства, предназначенные для выбытия, должны учитываться либо по балансовой стоимости, либо по возможной цене продажи, в зависимости от того, какое из двух значений меньше. Разность между суммой чистых поступлений и балансовой стоимостью объекта, то есть его остаточной стоимостью за вычетом накопленных амортизационных отчислений, возникающей при его выбытии или реализации, отражается как прибыль или убыток отчетного периода. В операциях обмена одного основного средства на другое прибыли или убытки не возникают.

Порядок амортизации имущества, машин и оборудования определяется МСФО-16 «Основные средства». Этот порядок во многом совпадает с общими правилами амортизации, установленными МСФО-4 «Учет амортизации», но есть и некоторые отличия. Прежде всего, стандарт вводит понятие категории имущества как объединения активов, аналогичных по характеру и использованию в операциях предприятия.

Амортизируемая стоимостьобъектов основных средств определяется по балансовой стоимости, уменьшенной на остаточную (ликвидационную) стоимость. Ликвидационная стоимостьобъекта, если она существенна, определяется на дату приобретения и начала эксплуатации и впоследствии не уточняется при изменении цен на данный объект. Но если организация применяет альтернативный метод оценки основных средств, при котором объекты переоцениваются по справедливой стоимости за вычетом накопленной амортизации, новая оценка ликвидационной стоимости устанавливается после каждой переоценки объекта.

Срок полезного функционирования объекта а следовательно, и норма его амортизации – могут пересматриваться под влиянием модернизации объекта; изменений в ремонтной и экономической политике; конъюнктуры рынка; технических и технологических изменений. В связи с пересмотром сроков полезной службы и по иным причинам может быть пересмотрен и сам метод начисления амортизации.

МСФО-4 «Учет амортизации», разрешая организациям выбор метода амортизационных отчислений, не предлагает применения каких-либо определенных методов. Напротив, МСФО-16 указывает на возможные к применению методы амортизационных отчислений. К ним относятся метод равномерного начисления (линейный метод), метод уменьшающегося остатка и метод суммы изделий.

Раскрытие информации в примечаниях к финансовой отчетностиосуществляется по видам основных средств. Стандарт предусматривает, что по виду и способу использования основные средства должны объединяться как минимум в следующие группы: земельные участки, земля и здания, оборудование, суда, самолеты, автотранспортные средства, мебель и прочие принадлежности, оборудование административных помещений.

Раскрываются способы оценки балансовой стоимости до вычета амортизационных отчислений.

В соответствии с подходом, изложенным в МСФО-16, основные средства, предназначенные для постоянного пользования предприятием, используются более чем в одном производственном цикле.

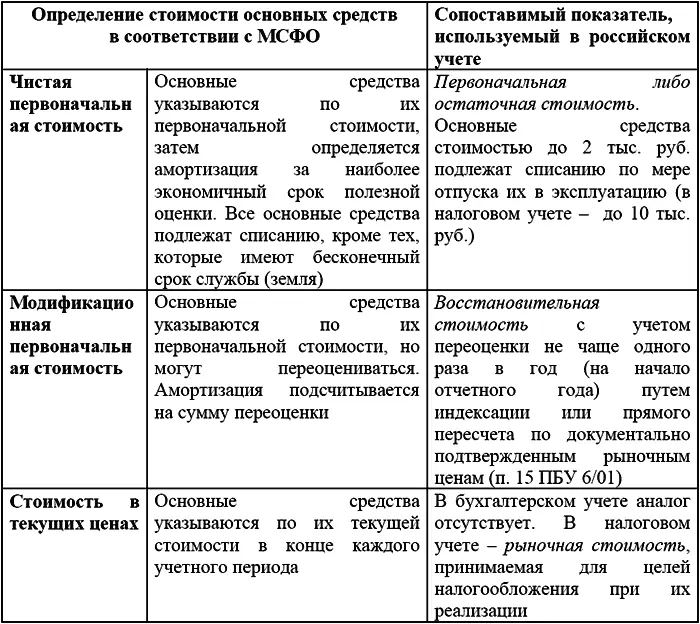

Согласно Положению по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденному приказом Минфина РФ от 30.03.01 г. № 26н, к основным средствам как совокупности материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, относятся здания, сооружения, рабочие и силовые машины и оборудование, вычислительная техника, транспортные средства, инструмент производственный и хозяйственный инвентарь, принадлежности и прочие основные средства. Рассмотрение основных средств зависит от используемых методов их учета (См. таблицу 2).

МСФО-16 предусматривает, что «срок полезной службы основных средств должен периодически пересматриваться и, если предположения существенно отличаются от предыдущих оценок, сумма амортизационных отчислений корректируется для текущего и будущих периодов». Таким образом, в отношении изменения срока полезного использования основных средств МСФО предусматривает более гибкую политику по бухгалтерскому учету, чем российское законодательство.

4.3. Нематериальные активы

Целью МСФО-38 «Нематериальные активы» является определение методики учета нематериальных активов, а также освещение вопросов признания их балансовой стоимости и сумм начисленного износа.

Нематериальные активы состоят из неденежных объектов имущества, не имеющих материально-вещественного содержания либо это содержание не имеет решающего значения или не рассматривается из-за юридических ограничений. Как и любой актив, объект нематериальных активов должен быть под контролем организации, приносить экономические выгоды, однозначно идентифицироваться как отдельный объект учета.

Нематериальные активы представляют собою денежные затраты на их приобретение или на создание в самой компании. Затраты на любые объекты с нематериальной субстанцией могут быть приняты на баланс в качестве нематериальных активов только тогда, когда они соответствуют критериям признания (см. рис. 1). В противном случае затраты списываются в расходы того отчетного периода, в котором были произведены. Отсутствие хотя бы одного из критериев не позволяет капитализировать затраты по статье «Нематериальные активы».

Читать дальшеИнтервал:

Закладка: