Елена Барулина - Международные стандарты финансовой отчетности

- Название:Международные стандарты финансовой отчетности

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Барулина - Международные стандарты финансовой отчетности краткое содержание

Актуальной проблемой для современной российской экономики является приведение существующей в нашей стране системы бухгалтерского учета и отчетности в соответствие с требованиями рыночной экономики и международными стандартами.

Данное издание имеет своей целью подготовить практикующих бухгалтеров и финансистов к переходу на международные стандарты финансовой отчетности.

Уникальность этой книги состоит в том, что в ней содержатся способы получения отчетности по МСФО, трансформация отчетности как один из способов получения отчетности по МСФО, а также этапы трансформации отчетности.

Книга предназначена для практикующих бухгалтеров, финансистов, аудиторов, сотрудников государственных органов, также может быть полезна студентам экономических специальностей.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Международные стандарты финансовой отчетности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В апреле 1998 года КМСФО утвердил МСФО-36 «Обесценение актива», который предписывает порядок учета и раскрытия информации об утрате (уменьшении) стоимости отдельных активов в связи с изменением их фактической реальной стоимости (возмещаемой суммы). Требования к оценке возмещаемости активов и признанию убытков от обесценения, изложенные в МСФО-6 «Основные средства», МСФО-22 «Объединение компаний», МСФО-28 «Учет инвестиций в ассоциированные компании», МСФО-31 «Финансовая отчетность об участии в совместной деятельности», с выходом МСФО-36 уже не действуют. Он заменяет требования к учету и раскрытию информации об обесценении всех ранее действовавших стандартов и относится к процедурам обесценения всех активов.

В МСФО-36 не рассматривается обесценение материальных запасов, отложенных налоговых требований, активов, вытекающих из договоров подряда, а также активов, возникающих из большинства финансовых активов и схем вознаграждений работникам.

Учет обесценения активов повышает правдивость и объективность отчетной информации, позволяет пользователям получить реальные данные для оценки финансового положения компании и финансовых результатов ее деятельности

Обесценение активав отличие от амортизации, распределяющей погашение стоимости актива в течение всего срока его применения, представляет собой процесс уценки отдельных активов для того, чтобы в отчетном бухгалтерском балансе они учитывались по сумме, не превышающей их реальную возмещаемую стоимость.

Убытки от обесцененияпризнаются в том отчетном периоде, в котором выявлено превышение балансовой стоимости актива над его возмещаемой величиной, и отражаются в отчете о прибылях и убытках. Они уменьшают доходы компании и негативно отражаются на финансовых результатах.

Возмещаемая величинаоценивается путем расчета чистой продажной цены и ценности использования актива. Возмещаемая сумма признается равной большему значению одного из двух названных показателей. Оценивать возмещаемую величину для каждого отдельного актива (группы активов) необходимо во всех случаях, когда можно обоснованно полагать, что балансовая стоимость частично обесценилась и актив уже стоит меньше; возмещаемая сумма нематериальных активов и деловой репутации, амортизационный срок по которым превышает 20 лет, должна оцениваться ежегодно в конце отчетного периода.

Идентификация активов, стоимость которых уменьшается,должна проводиться на каждую отчетную дату, чтобы выявить признаки, указывающие на возможность уменьшения стоимости активов. Если таких признаков нет, от составителей отчетности не требуется проводить формальную оценку возмещаемой величины.

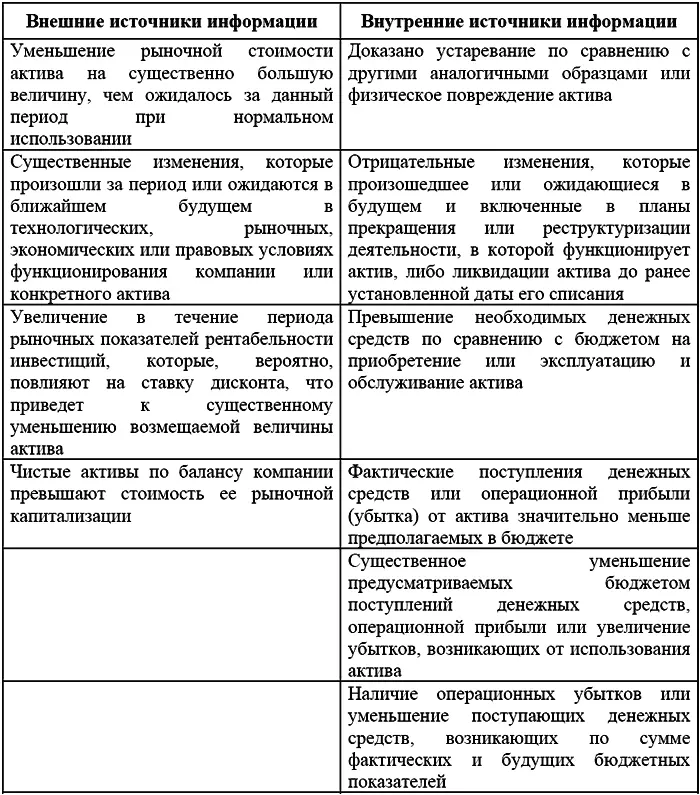

МСФО-36 предлагает рассматривать ряд признаков, указывающих на возможное обесценение актива из внешних и внутренних источников информации.

Перечисленные признаки не исчерпывают всех возможных вариантов, возникающих в реальной деятельности коммерческих организаций. Составители финансовой отчетности должны всесторонне анализировать чувствительность активов к различным показателям, определяющим возможное уменьшение их стоимости. Если предыдущие расчеты показали, что возмещаемая величина актива намного больше, чем его балансовая стоимость, а в текущем периоде не произошло ничего такого, что повлияло бы на данную разницу, можно с уверенностью утверждать об отсутствии причин возможного обесценения актива.

Имеющиеся признаки свидетельствуют о возможном снижении стоимости актива, что, независимо от признания убытка от обесценения должно вызвать пересмотр и корректировку оставшегося срока полезной службы, ликвидационной стоимости, а может быть, и метода амортизации.

Если оценка возмещаемой величины составляет большую сумму из вычисленных значений чистой продажной цены актива и ценности актива, это означает, что факт обесценения актива отсутствует и вторую сумму вычислять не надо. Когда актив предназначен для продажи и будущие поступления денежных средств ожидаются от этой операции, при определении возмещаемой величины данного актива можно и нужно ограничиться значением чистой продажной цены.

Чистая продажная ценанаилучшим образом определяется на основе договора купли-продажи между независимыми, хорошо осведомленными сторонами или на основании текущих цен активного рынка. В отсутствие информации о текущих ценах можно воспользоваться ценою последней сделки, если после ее совершения не отмечалось существенное изменение экономической конъюнктуры. Чистая продажная цена определяется путем корректировки рыночной или другой справедливой цены актива на сумму дополнительных затрат, имеющих прямое отношение к выбытию данного актива. При расчете чистой продажной цены они вычитаются.

Ценность использования активаопределяется на основе оценки будущих поступлений (притоков) либо оттоков денежных средств от продолжающегося применения актива в хозяйственной деятельности и от окончательной его ликвидации.

Учет убытков от обесценения активаобязателен, если возмещаемая величина актива меньше его балансовой стоимости. Сумма уменьшения стоимости актива, доводящая его балансовую стоимость до возмещаемой величины, составляет убыток от обесценения, который должен признаваться немедленно после выявления данного факта.

Убыток от обесценения актива отражается в учете как расход и, соответственно, показывается в отчете о прибылях и убытках.

После признания убытка от обесценения необходимо изменить норму амортизации данного актива, привести ее в соответствие с балансовой стоимостью, с тем чтобы погасить ее в течение предусмотренного амортизационного срока.

Восстановление в учете убытка от обесценениявозможно тогда, когда изменившаяся экономическая конъюнктура свидетельствует о повышении стоимости актива. В таком случае балансовая стоимость данного актива увеличивается за счет уменьшения убытка от обесценения. Поскольку этот убыток был проведен в предыдущем отчетном периоде, восстановление в учете этого убытка отражается в доходах текущего отчетного периода.

Раскрытие дополнительных данных об обесценении должно представить пользователям сведения о событиях и обстоятельствах, повлиявших на признанные убытки от обесценения или восстановления сумм ранее признанных убытков.

В общем виде нужно раскрывать информацию для компании в целом и для каждого сегмента первичного формата в отдельности:

Читать дальшеИнтервал:

Закладка: