Елена Барулина - Международные стандарты финансовой отчетности

- Название:Международные стандарты финансовой отчетности

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Барулина - Международные стандарты финансовой отчетности краткое содержание

Актуальной проблемой для современной российской экономики является приведение существующей в нашей стране системы бухгалтерского учета и отчетности в соответствие с требованиями рыночной экономики и международными стандартами.

Данное издание имеет своей целью подготовить практикующих бухгалтеров и финансистов к переходу на международные стандарты финансовой отчетности.

Уникальность этой книги состоит в том, что в ней содержатся способы получения отчетности по МСФО, трансформация отчетности как один из способов получения отчетности по МСФО, а также этапы трансформации отчетности.

Книга предназначена для практикующих бухгалтеров, финансистов, аудиторов, сотрудников государственных органов, также может быть полезна студентам экономических специальностей.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Международные стандарты финансовой отчетности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Отчет о прибылях и убытках.Прибыли и убытки, учитываемые по текущей стоимости, до переоценки обычно представляют собой величины, существующие на момент совершения тех или иных хозяйственных операций. Поэтому все эти величины необходимо изменить в соответствии с общим индексом цен.

В финансовой отчетности следует отразить тот факт, что финансовые отчеты и отчетные данные за предыдущие периоды были пересмотрены в соответствии с покупательной способностью национальной валюты, а также в соответствии с принципами составления финансовых отчетов (по исторической или текущей стоимости) и определения индекса цен на отчетную дату, а также его изменения в течение предыдущих отчетных периодов. Эта методология реализована в отечественной учетной практике путем проведения переоценки основных средств, запасов и т. п. по постановлениям правительства на 1 января следующего за отчетным года для реальной оценки статей баланса. Это же относится к пересчету иностранной валюты по курсу ЦБ РФ на момент составления отчетности.

Российские правила не предусматривают корректировку данных бухгалтерской отчетности на уровень инфляции, что является одной из причин несопоставимости ее с МСФО.

Тема 8. Учет инвестиций и раскрытие информации о связанных сторонах

8.1. Учет объединения компаний

В МСФО-22 «Объединение компаний» определяется порядок учета операций по объединению компаний путем покупки одной компании другой или путем довольно редкой операции объединения интересов, когда «невозможно» определить покупателя. В стандарте определяется порядок определения доли меньшинства в чистой стоимости имущества и результатах деятельности объединенной компании, порядок учета покупки, операции по которой продолжаются в течение некоторого периода времени, и последующих изменений в стоимости покупки или идентифицируемых активах.

Операция по объединению компаний осуществляется в разных формах: она может представлять собою покупку компанией собственного капитала другой компании или покупку чистых активов в другой компании путем эмиссии акций, перевода денежных средств, их эквивалентов или других активов. Объединение компании может приводить к возникновению отношений между материнской и дочерней компаниями, когда приобретаемая компания не утрачивает своей юридической обособленности, остается самостоятельным юридическим лицом с конкретным пакетом акций у компании-покупателя. Но объединение компаний может принимать форму покупки чистых активов, включая деловую репутацию другой компании, хотя формально были куплены акции последней. При таком объединении между ними не возникает отношений, свойственных материнской и дочерней компании. Объединение компаний может привести к их юридическому слиянию, при котором активы и обязательства одной компании переходят к другой, а первая компания прекращает существование, или активы и обязательства обеих компаний переходят к вновь образуемой компании, а обе объединяющиеся компании ликвидируются.

Покупка компаниисостоялась, когда одна из объединяющихся компаний получает контроль над другой объединяющейся компанией.

Обратная покупкасостоит в том, что компания, приобретая пакет акций другой компании, в качестве возмещения выпускает такое количество своих голосующих акций, что контроль над объединенной компанией переходит к владельцам компании, продавшей пакет своих акций.

Объединение интересоврассматривается как форма объединения компаний, в которой акционеры всех объединяющихся организаций осуществляют совместный контроль над их чистыми активами и операциями для достижения взаимного разделения рисков и выгод в объединенной компании так, что ни одна из сторон не может быть определена в качестве покупателя: вместо появления преимущественно доминирующей стороны достигается равноправный или преимущественно равноправный контроль над объединенной компанией.

Покупка компании отражается в учете точно так же, как и покупка любых других активов. Для признания покупки компании существенное значение имеют ниже перечисленные факторы:

Дата покупкиопределяется по дате фактической передачи покупателю контроля над имуществом и операциями приобретаемой компании, то есть тогда, когда покупатель получает право управлять финансовой и оперативной политикой купленной компании.

Стоимость покупки компанииучитывается по первоначальной стоимости, равной сумме денежных средств, выплаченных продавцу, или по справедливой стоимости на дату покупки, или по сумме любого другого возмещения за покупку, отданного покупателем в обмен на контроль над другой компанией.

Идентифицируемые активы и обязательства– это активы и обязательства, переходящие к покупателю после объединения компаний, которые можно учесть раздельно и которые поддаются надежной оценке на дату приобретения компании.

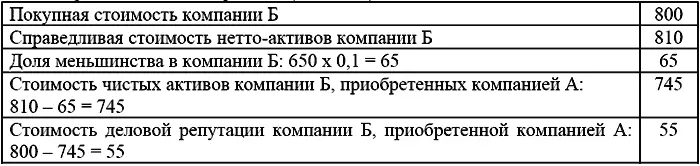

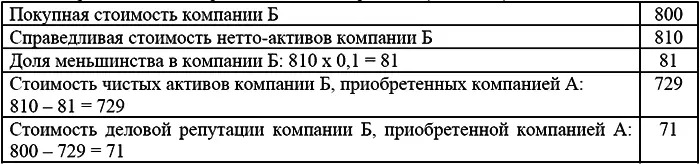

Оценка и распределение стоимости покупкиосуществляются нормативным и альтернативным способами. Нормативный метод устанавливает, что справедливая стоимость идентифицируемых активов и обязательств на дату приобретения компании признается покупателем только в той доле, которую он получил в операции обмена. Доля меньшинства определяется по балансовой стоимости активов и обязательств приобретенной компании до ее покупки. Альтернативный метод , разрешенный стандартом, состоит в том, что можно оценивать все идентифицируемые активы и обязательства по их справедливой стоимости на дату приобретения компании. Доля меньшинства показывается равной части справедливой стоимости чистых идентифицируемых активов компании, принадлежащих меньшинству.

Например, компания А приобрела 90 % голосующих акций компании Б за 800 тыс. дол. США. На дату приобретения активы и обязательства компании Б оценивались следующим образом:

Нормативный метод расчета (тыс. дол.)

Разрешенный альтернативный метод расчета (тыс. дол.)

Стоимость деловой репутации,возникающей при покупке, не амортизируется с 2005 года. Превышение первоначальной стоимости покупки над долей покупателя в справедливой стоимости приобретенных идентифицируемых активов и обязательств образует стоимость деловой репутации и признается в активе баланса покупателя. В обратной ситуации возникает (и признается) отрицательная деловая репутация.

Читать дальшеИнтервал:

Закладка: