Елена Барулина - Международные стандарты финансовой отчетности

- Название:Международные стандарты финансовой отчетности

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Барулина - Международные стандарты финансовой отчетности краткое содержание

Актуальной проблемой для современной российской экономики является приведение существующей в нашей стране системы бухгалтерского учета и отчетности в соответствие с требованиями рыночной экономики и международными стандартами.

Данное издание имеет своей целью подготовить практикующих бухгалтеров и финансистов к переходу на международные стандарты финансовой отчетности.

Уникальность этой книги состоит в том, что в ней содержатся способы получения отчетности по МСФО, трансформация отчетности как один из способов получения отчетности по МСФО, а также этапы трансформации отчетности.

Книга предназначена для практикующих бухгалтеров, финансистов, аудиторов, сотрудников государственных органов, также может быть полезна студентам экономических специальностей.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Международные стандарты финансовой отчетности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Последовательная покупка акцийв двух или нескольких операциях обмена предполагает, что после каждой существенной операции определяется справедливая стоимость приобретенных в ней идентифицируемых активов и обязательств и в соответствии с процентом купленного интереса определяется стоимость деловой репутации.

Справедливая стоимостьприобретенных идентифицируемых активов и обязательств определяется индивидуально для каждого отдельного объекта в зависимости от его предназначения, установленного покупателем. В МСФО-22 даны общие ориентиры, которые следует применять при расчетах справедливой стоимости приобретенных активов и обязательств.

Изменения стоимости покупки, активов и обязательств. Договоры покупки компаний могут предусматривать корректировку стоимости покупки в зависимости от наступления одного или нескольких событий. Если их можно определить с достаточной вероятностью, то эти корректировки признаются в первоначальной стоимости с даты покупки. Когда устанавливается, что предполагаемое событие в будущем не происходит, первоначальная стоимость покупки, положительная и отрицательная стоимость деловой репутации подлежат соответствующему пересчету и изменению.

Объединение интересов происходит тогда, когда такое объединение не может быть классифицировано как покупка (продажа) и ведет к образованию единой компании, но сохраняющей разделение рисков и интересов, существовавших до объединения компаний.

Объединенная компания признает активы, обязательства и собственный капитал объединившихся компаний по их балансовой стоимости, которая может быть откорректирована только на основе согласованной учетной политики объединяющихся компаний. Стоимость деловой репутации при этом не определяется, а любое воздействие операций, которые были проведены между объединяющимися компаниями до и после объединения интересов, исключается в финансовой отчетности объединенной компании.

Слияние компанийпроводится путем объединения их капиталов и консолидации их балансов и отчетов о финансовых результатах с обменом акций, выпущенных до слияния, на акции новой компании, возникшей на основе их слияния.

Учет слияния капиталов.Консолидируемый баланс акционерных обществ, вовлеченных в слияние, складывается построчно с исключением сальдо по счетам взаимных расчетов и иным взаимным счетам.

Учет слияния имущества. Слияние акционерных обществ происходит добровольно как объединение интересов. Основой слияния в принципе является обмен дающими право голоса обыкновенными акциями, участвующими в слиянии обществ, или обмен их на акции созданного в результате слияния нового общества. Вся чистая стоимость имущества (нетто-активы) и вся деятельность объединяющихся акционерных обществ сливаются в одно создаваемое общество. Основой для консолидированного баланса объединенного общества служит стоимость имущества и обязательств, значащихся в бухгалтерском учете сливающихся обществ. Стоимость деловой репутации не образуется и не учитывается.

В примечаниях к финансовой отчетности за весь период, в котором производилось объединение, раскрываются названия и описания объединяющихся компаний; дата начала функционирования объединения для целей учета и методика учета объединения компаний; результат объединения компаний, полученный от любой деятельности, которую реализовала объединенная компания.

В российских правилах вопросы объединения деятельности (бизнеса) двух или более компаний пока не разработаны.

8.2. Информация о связанных сторонах

Взаимоотношения между связанными сторонами распространены в рыночной экономике. Они могут влиять на результаты деятельности и финансовые результаты компании, представляющей финансовую отчетность. Такое влияние может быть существенным даже тогда, когда между связанными сторонами не осуществлялось никаких операций. Поэтому МСФО-24 «Раскрытие информации о связанных сторонах» требует, чтобы существенная информация о связанных сторонах, влияние их наличия на результаты хозяйственной деятельности составителя отчета раскрывались в примечаниях к финансовой отчетности.

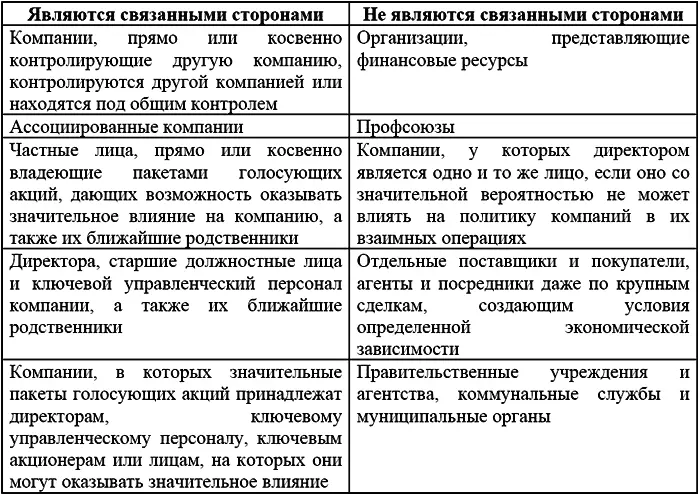

Для консолидированной финансовой отчетности, которая сама по себе раскрывает существенные взаимоотношения внутри консолидируемой группы компаний, дополнительного раскрытия информации не требуется (см. табл. 4.).

Рассматривая те или другие стороны в качестве связанных или зависимых сторон, необходимо обращать внимание не только на юридическую характеристику, но и на содержание имеющихся взаимоотношений. При наличии контроля информация об отношениях контроля между связанными сторонами раскрывается независимо от того, проводились ли между ними какие-либо операции или не проводились. По операциям, проведенным между связанными сторонами, должна быть раскрыта информация о характеристике операций и их составных элементах.

Требования к раскрытию информации, установленные в МСФО-24, основаны по сути отношений операций и их существенности для понимания данных финансовой отчетности заинтересованным пользователем.

Основой Положения по бухгалтерскому учету «Информация об аффилированных лицах» (ПБУ 11/2000) является определение аффилированных лиц, которое вытекает из действующего законодательства. ПБУ 11/2000 применяется акционерными обществами и не распространяется на ООО и организации других правовых форм. Кроме того, в Положении мало внимания уделено очень актуальному для российских компаний вопросу влияния и контроля со стороны физических лиц по отношению к юридическим в силу родственных отношений между физическими лицами (например, родственников руководителей организации или членов Совета директоров).

8.3. Консолидированная финансовая отчетность

В данном стандарте рассматривается составление и представление консолидированных финансовых отчетов для группы компаний, находящихся под контролем головной компании. Консолидированные финансовые отчеты разработаны для того, чтобы удовлетворять потребности пользователя в информации, касающейся финансового положения и результатов хозяйственной деятельности группы предприятий. Пользователи финансовых отчетов головной компании обычно интересуются и должны быть проинформированы о финансовом положении, финансовых результатах и изменениях в финансовом положении группы как единого целого.

Читать дальшеИнтервал:

Закладка: