Елена Барулина - Международные стандарты финансовой отчетности

- Название:Международные стандарты финансовой отчетности

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Барулина - Международные стандарты финансовой отчетности краткое содержание

Актуальной проблемой для современной российской экономики является приведение существующей в нашей стране системы бухгалтерского учета и отчетности в соответствие с требованиями рыночной экономики и международными стандартами.

Данное издание имеет своей целью подготовить практикующих бухгалтеров и финансистов к переходу на международные стандарты финансовой отчетности.

Уникальность этой книги состоит в том, что в ней содержатся способы получения отчетности по МСФО, трансформация отчетности как один из способов получения отчетности по МСФО, а также этапы трансформации отчетности.

Книга предназначена для практикующих бухгалтеров, финансистов, аудиторов, сотрудников государственных органов, также может быть полезна студентам экономических специальностей.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Международные стандарты финансовой отчетности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В соответствии с международной практикой в ПБУ 8/01 дано определение условного факта хозяйственной деятельности,под которым понимается факт, имеющий место по состоянию на отчетную дату, последствия которого и вероятность возникновения их в будущем имеют элемент неопределенности. Иными словами, возникновение последствий зависит от неопределенных событий, которые произойдут или не произойдут в будущем.

При рассмотрении условных фактов важно правильно оценить их последствия на отчетную дату при составлении бухгалтерской отчетности. Эти последствия могут быть представлены в виде условных обязательств или условных активов.

В ПБУ 8/01 под условным обязательством понимается последствие условного факта, который в будущем с высокой или очень высокой вероятностью может привести к уменьшению экономической выгоды организации.

К условным обязательствам относятся:

● обязательства на момент составления отчетности, в отношении которых существует неопределенность как по срокам исполнения, так и по величине;

● обязательства, не контролируемые организацией, существование которых на отчетную дату может быть подтверждено наступлением или ненаступлением будущих событий.

В ПБУ 8/01 определено также понятие условного актива , под которым понимается такое последствие условного факта, которое в будущем приведет к увеличению экономических выгод организации с высокой или очень высокой степенью вероятности.

В ПБУ 8/01 определены две группы условных обязательств для отражения в бухгалтерской отчетности:

● обязательства по состоянию на отчетную дату, с которыми связано создание резервов;

● возможные обязательства, информация о которых должна быть раскрыта в пояснительной записке.

Введение ПБУ 8/01 позволяет упорядочить работу по оценке условных фактов хозяйственной деятельности и отразить ее результаты в бухгалтерской отчетности того периода, к которому относится признание таких фактов.

9.3. Финансовые инструменты, финансовые активы и финансовые обязательства (МСФО-32)

Финансовыми инструментаминазывают договорные отношения двух юридических (физических) лиц, в результате которых у одной компании возникает финансовый актив, а у другой – финансовые обязательства или долевые инструменты, связанные с капиталом. Договорные отношения могут быть как двусторонними, так и многосторонними. Важно, чтобы они имели четкие обязательные экономические последствия, уклониться от которых стороны не могут в силу действующего законодательства. Как видим, понятие финансового инструмента определяется через другие понятия, такие, как финансовые активы и финансовые обязательства.

К финансовым инструментам относится дебиторская и кредиторская задолженность в традиционных формах и в виде векселей, облигаций, иных долговых ценных бумаг, долевые ценные бумаги, а также производные формы, различные финансовые опционы, фьючерсные и форвардные контракты, процентные и валютные свопы, независимо от того, отражаются они в балансе или за балансом организации.

Финансовые активы– это денежные средства или договорные права требовать выплаты денежных средств или передачи выгодных финансовых инструментов от другой компании, либо взаимного обмена финансовыми инструментами на выгодных для себя условиях. К финансовым активам относятся также долевые инструменты других компаний. Во всех случаях выгода от финансовых активов заключается в обмене их на деньги или на иные выгодные финансовые инструменты.

Финансовые активы называют денежными, если по условиям договора предусматривается получение по ним зафиксированных или легко определяемых сумм.

Рис. 3. Классификация финансовых активов

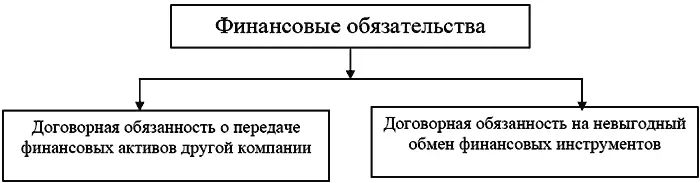

Финансовые обязательствавозникают в результате договорных отношений и требуют уплаты денежных средств или передачи иных финансовых активов другим компаниям и организациям. К финансовым обязательствам относятся предстоящий по договору с другой компанией обмен финансовых инструментов на потенциально невыгодных условиях; кредиторская задолженность поставщикам и подрядчикам по договорам займа и кредитования, включая задолженность по выданным и акцептованным векселям, размещенным облигациям, выданным гарантиям, авалям и другим условным обязательствам; задолженность арендатора по финансовой аренде в отличие от оперативной аренды, которая предполагает возврат арендованного имущества в натуре.

Рис. 4. Классификация финансовых обязательств

Любые договорные обязательства, не предполагающие передачи другой стороне денег или других финансовых активов, по определению не могут быть отнесены к финансовым обязательствам. Нельзя считать финансовыми обязательства и те, которые возникают не в соответствии с договорами и сделками, по иным обстоятельствам например, обязательства по налогам, возникшие в результате законодательства, не относятся к финансовым обязательствам.

Признание финансовых активов и обязательств является обязательным в отчетном бухгалтерском балансе только в том случае, если данная организация получает права или принимает на себя обязательства по договору в отношении того или иного финансового инструмента. Они отражаются соответственно в активе или пассиве баланса. Стандарт не допускает отражения законных договорных прав на денежные средства или денежных обязательств вне баланса, на забалансовых статьях.

В МСФО-32 указано, что для каждого класса финансовых активов, финансовых обязательств, долевых инструментов в примечаниях к отчетности необходимо раскрывать:

● информацию о составляющих и о характере финансовых инструментов, которые могут влиять на величину, распределение во времени и направленность денежных потоков;

● учетную политику и методы признания в балансе, а также методы оценки финансовых инструментов.

Особенно важно раскрыть информацию о потенциальных угрозах возникновения рисков от операций с финансовыми инструментами, об учетной политике, принятой для признания и отражения финансовых инструментов, и о методах их оценки.

Операции с финансовыми инструментами подвержены различного рода рискам, которые должны оцениваться и раскрываться в примечаниях к финансовой отчетности. Виды рисков представлены на рисунке 5:

Рис. 5. Классификация финансовых рисков

Читать дальшеИнтервал:

Закладка: