Елена Барулина - Международные стандарты финансовой отчетности

- Название:Международные стандарты финансовой отчетности

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Барулина - Международные стандарты финансовой отчетности краткое содержание

Актуальной проблемой для современной российской экономики является приведение существующей в нашей стране системы бухгалтерского учета и отчетности в соответствие с требованиями рыночной экономики и международными стандартами.

Данное издание имеет своей целью подготовить практикующих бухгалтеров и финансистов к переходу на международные стандарты финансовой отчетности.

Уникальность этой книги состоит в том, что в ней содержатся способы получения отчетности по МСФО, трансформация отчетности как один из способов получения отчетности по МСФО, а также этапы трансформации отчетности.

Книга предназначена для практикующих бухгалтеров, финансистов, аудиторов, сотрудников государственных органов, также может быть полезна студентам экономических специальностей.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Международные стандарты финансовой отчетности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Кроме пенсионного обеспечения МСФО-19 рассматривает еще три направления вознаграждения работников: другие (непенсионные) вознаграждения долгосрочного характера; выходные пособия; компенсационные выплаты долевыми инструментами.

К долгосрочным вознаграждениям работниковстандарт относит:

● долгосрочные оплачиваемые отпуска;

● вознаграждения к юбилеям и другие разовые вознаграждения за выслугу лет;

● долгосрочные пособия по нетрудоспособности;

● участие в прибылях и премии, подлежащие выплате более чем через 12 месяцев по окончании периода, в котором они были заработаны;

● любые иные отсроченные вознаграждения, выплачиваемые более чем через 12 месяцев по окончании периода, в котором они были заработаны.

МСФО-19 не содержит каких-либо специальных требований по раскрытию информации о прочих долгосрочных вознаграждениях работников. Отсутствуют указания об этом и в МСФО-26.

Выходное пособиевыплачивается работнику в результате расторжения трудового договора с ним по инициативе компании до приобретения работником права на пенсию и до достижения им пенсионного возраста. Выходное пособие – это оплата за вынужденное увольнение работника по требованию компании. Затраты на его выплату не принесут никаких экономических выгод ни сейчас, ни в будущем. Они должны быть немедленно признаны в качестве расходов текущего периода.

В отличие от других не пенсионных долгосрочных вознаграждений работников, которые выплачиваются во время их службы в компании, выходные пособия выплачиваются после прекращения службы (трудового соглашения).

Компенсационные выплаты долевыми инструментамиосуществляются по соглашениям с работниками, в соответствии с которыми последние имеют право на получение долевых инструментов, выпущенных самой компанией или ее материнской компанией.

Обычно планы компенсационных выплат предусматривают:

● выпуск для работников акций, опционов на акции, иных долевых инструментов по цене ниже их реальной стоимости, по которой эти инструменты выпускаются или могли бы быть выпущены для приобретения их третьими лицами;

● денежные выплаты, размеры которых зависят от будущей рыночной цены акций данной компании.

Стандарт не предусматривает каких-либо требований по оценке и признанию в учете планов компенсационных выплат работникам долевыми инструментами. В нем содержатся только требования по раскрытию информации, которая позволила бы пользователям финансовой отчетности оценить влияние компенсационных выплат долевыми инструментами на финансовое положение и показатели движения денежных средств отчитывающейся компании.

В примечаниях к финансовой отчетности необходимо также раскрывать информацию, вытекающую из требований МСФО-24 «Представление информации о связанных сторонах».

9.5. Раскрытие информации в финансовой отчетности банковских учреждений

Международные стандарты финансовой отчетности относятся также к банкам и другим аналогичным финансовым организациям.

Банки являются такими организациями, с деятельностью которых сталкивается большинство физических и юридических лиц в любой стране, так как они выступают либо как вкладчики, либо как заемщики. Все заинтересованы в надежности банковской системы. Деятельность банков имеет свою специфику, во многом отличающую их от других компаний и организаций. МСФО-30 направлен именно на раскрытие в финансовой отчетности банков специфики их деятельности.

Стандарт рассматривает особенности отражения информации в балансе банка и его отчете о прибылях и убытках; обращает исключительное внимание на отражение забалансовых статей, условных событий и потенциально возможных обязательств, на сроки погашения как обязательств, так и активов банка. Стандарт предполагает раскрывать в финансовой отчетности банков убытки по ссудам и авансам, основным банковским рискам, залогам; рассматривает особенности трастовых операций банков, их операции со связанными сторонами. Признавая особенности банковских операций, МСФО-30 подчеркивает, что все другие международные стандарты финансовой отчетности применяются также и к банкам, если только они прямо не запрещаются и не исключаются стандартом для использования банками.

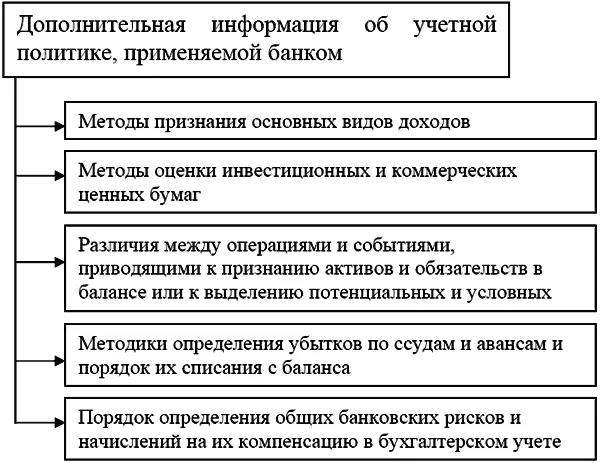

Учетная политика.В дополнение к приложениям, изложенным в МСФО-1 «Представление финансовой отчетности», для лучшего понимания данных, отражаемых в финансовой отчетности банков, стандарт требует дополнительного раскрытия некоторых аспектов учетной политики, применяемой банком для учета и составления отчетности. Они показаны на рис. 6:

Рис. 6. Дополнительная информация об учетной политике банка

Стандарт исходит из того, что активы и пассивы баланса группируются в отчетности по их характеристике и ликвидности. Но стандарт также исходит из того, что для банковских учреждений проблема ликвидности не должна связываться с разделением активов и пассивов на долгосрочные и краткосрочные.

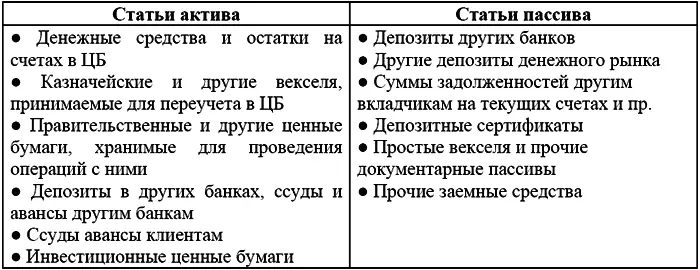

Баланс банка составляется по той же схеме, что и отчетные балансы других организаций в соответствии с МСФО-1. МСФО-30 в дополнение к ним предлагает включать некоторые специфические статьи или раскрывать их в примечаниях к отчетности (Рис.7).

Как и в отчетных балансах других коммерческих организаций, в балансах банков все активы и пассивы отражаются развернуто, то есть суммы, отражаемые в статьях активов, не могут сокращаться путем уменьшения какой-либо статьи пассива, равно как и статьи пассива не могут погашаться за счет уменьшения статей активов, если такой зачет не основан на юридически закрепленном праве и не является результатом реализации или погашения данной статьи.

Рис. 7. Дополнительные статьи, включаемые в отчетный баланс банка

К основным операционным доходам банка относятся проценты, комиссионные вознаграждения, плата за услуги клиентам, прибыль от операций с ценными бумагами. В отчетности банка каждый из этих доходов раскрывается отдельно как самостоятельные сегменты, генерирующие соответствующую выручку.

К основным видам операционных расходов банка относятся проценты и комиссионные уплаченные, убытки по ссудам и в результате уменьшения стоимости инвестиций, административно-управленческие расходы. В отчетности каждый вид расходов раскрывается отдельно.

Читать дальшеИнтервал:

Закладка: