Елена Барулина - Международные стандарты финансовой отчетности

- Название:Международные стандарты финансовой отчетности

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Барулина - Международные стандарты финансовой отчетности краткое содержание

Актуальной проблемой для современной российской экономики является приведение существующей в нашей стране системы бухгалтерского учета и отчетности в соответствие с требованиями рыночной экономики и международными стандартами.

Данное издание имеет своей целью подготовить практикующих бухгалтеров и финансистов к переходу на международные стандарты финансовой отчетности.

Уникальность этой книги состоит в том, что в ней содержатся способы получения отчетности по МСФО, трансформация отчетности как один из способов получения отчетности по МСФО, а также этапы трансформации отчетности.

Книга предназначена для практикующих бухгалтеров, финансистов, аудиторов, сотрудников государственных органов, также может быть полезна студентам экономических специальностей.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Международные стандарты финансовой отчетности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

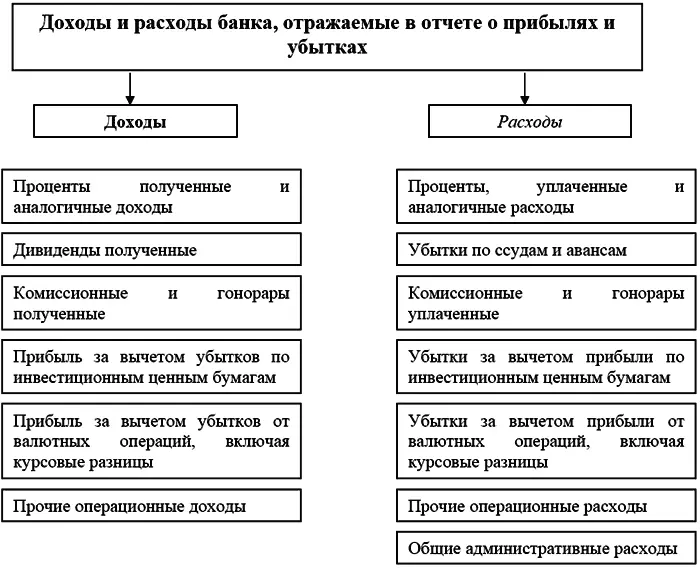

В соответствии с МСФО-1 банки представляют отчет о прибылях и убытках, статьи которого иные, чем в обычном отчете (См. рис. 8).

Статьи доходов и расходов, отражаемые в отчетности банка, не могут быть взаимно зачтены, если они только не возникают из операций хеджирования.

Прибыли и убытки по ниженазванным операциям отражаются в отчете в свернутом виде, то есть прибыли – за вычетом убытков или убытки – за вычетом прибыли:

● продажа или изменения в балансовой стоимости коммерческих ценных бумаг;

● продажа инвестиционных ценных бумаг;

● валютные операции.

Другие статьи, связанные, например, с продажей недвижимости и другими операциями, а также чрезвычайные статьи прибылей и убытков раскрываются дополнительно.

Рис. 8. Классификация доходов и расходов банка

Активы, заложенные в качестве обеспечения депозитов или иных пассивов, должны раскрываться в примечаниях к финансовой отчетности.

Доверительные операции банков разнообразны. Однако, в соответствии с ГК РФ имущество, полученное в доверительное управление банком, не является его собственностью и потому не отражается в балансе банка.

Банки довольно часто ведут операции со связанными сторонами и поэтому обязаны применять положения, содержащиеся в МСФО-24 «Раскрытие информации о связанных сторонах».

Тема 10. Трансформация российской отчетности в отчетность, составленную в соответствии с МСФО

В Российской Федерации осуществляется реформирование бухгалтерского учета и отчетности, обусловленное изменением экономических отношений. Стержнем реформирования выступили международные стандарты финансовой отчетности – МСФО (Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденная постановлением Правительства РФ от 06.03.98 № 283).

Необходимость составления отчетности по МСФО вызвана объективными причинами. Так, подготовка отчетности по МСФО позволит на конкурентной основе участвовать в борьбе за иностранные инвестиции (внешние факторы), а также повысить качество отчетности для отечественных пользователей в результате ее прозрачности и сопоставимости (внутренние факторы).

10.1. Способы получения отчетности по МСФО

Получение отчетности, соответствующей требованиям МСФО, возможно в результате, во-первых, ведения параллельного учета; во-вторых, трансформации финансовой отчетности.

Ведение параллельного учета подразумевает отражение фактов хозяйственной жизни в регистрах бухгалтерского учета по операциям в соответствии с правилами МСФО. Таким образом, каждый факт хозяйственной жизни учитывается дважды (дублируется): первый раз – в системе учета по российским правилам бухгалтерского учета (РПБУ), второй – по МСФО. При построении параллельного учета показатели финансовой отчетности. Необходимость составления отчетности по МСФО вызвана объективными причинами. Так, подготовка отчетности по МСФО позволит на конкурентной основе участвовать в борьбе за иностранные инвестиции (внешние факторы), а также повысить качество отчетности для отечественных пользователей в результате ее прозрачности и сопоставимости (внутренние факторы).

вить при трансформации отчетности; именно сближение национальных стандартов учета с МСФО является одной из задач реформирования учета в России.

Преимущества и недостатки каждого из способов получения отчетности по МСФО (табл. 5).

Достоинством внедрения параллельного учета является потенциально более низкий уровень риска неточной информации, показанной в финансовой отчетности, поскольку каждая хозяйственная операция отражена в соответствии с МСФО. Однако ведение параллельного учета по МСФО требует существенных дополнительных затрат организаций (расходы на квалифицированный персонал, программное обеспечение, реорганизацию подразделений компании и пр.). Помимо этого, данный процесс требует продолжительного периода времени, так как затрагивает многие области финансово-хозяйственной деятельности организации.

К преимуществам трансформации отчетности по сравнению с параллельным учетом можно отнести невысокие финансовые и временные затраты. Вместе с тем, отчетность, полученная в результате трансформации, имеет высокий информационный риск, поскольку при ее осуществлении неизбежны субъективные оценки. Однако величина этого риска напрямую зависит от квалификации исполнителей .

Таким образом, одним из ключевых факторов качества услуг по трансформации отчетности является выбор специалиста в области МСФО, профессиональное суждение которого позволит избежать недостоверности отчетности.

10.2. Трансформация отчетности как один из способов получения отчетности по МСФО

Трансформация российской отчетности в отчетность, составленную в соответствии с МСФО, – это процесс составления отчетности по МСФО на основе данных отчетности, составленной по РПБУ, посредством изменения признания (классификации и оценки) и раскрытия информации об объектах бухгалтерского учета в соотношении с требованиями МСФО.

Причем, возможно любое направление трансформации отчетности: из российских стандартов в стандарты МСФО и наоборот.

Процесс трансформации отчетности может быть реализован собственными силами организации и посредством привлечения сторонних специалистов. Как правило, на практике трансформация финансовой отчетности выполняется при участии специалистов аудиторских фирм (в качестве сопутствующей услуги), поскольку именно в них сосредоточены кадры с необходимой квалификацией.

Более того, услуга по трансформации отчетности в настоящее время является нелицензируемым видом деятельности (в отличие от аудиторской деятельности) и формально не требует наличия той или иной аттестации от исполнителя (например, аудиторского аттестата).

Таким образом, несмотря на преимущества параллельного учета по МСФО (в части достоверности информации), многим российским компаниям предстоит осуществить трансформацию своей отчетности в отчетность, составленную в соответствии с МСФО.

Такое мнение основано на том, что:

– в coответствии с МСФО необходимо представление сравнительных данных как минимум за один период (вести параллельный учет «задним числом» дорого и нецелесообразно);

Читать дальшеИнтервал:

Закладка: