Данила Белоусов - Налоговое право. Конспект лекций

- Название:Налоговое право. Конспект лекций

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Данила Белоусов - Налоговое право. Конспект лекций краткое содержание

Данное издание представляет собой конспект лекций, подготовленный в соответствии с государственным образовательным стандартом по курсу «Налоговое право» и содержит основные вопросы по данной дисциплине.

Работа с пособием поможет студентам и слушателям вузов освоить и успешно сдать зачеты и экзамен по данному предмету, она будет полезна государственным, муниципальным служащим и другим лицам, применяющим нормы НК РФ.

Налоговое право. Конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, – в отношении земельных участков, используемых ими для осуществления уставной деятельности;

– организации народных художественных промыслов – в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов;

– физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов – в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

– организации – резиденты особой экономической зоны сроком на 5 лет с момента возникновения права собственности на земельный участок, предоставленный резиденту особой экономической зоны.

20.2 Налог на имущество физических лиц

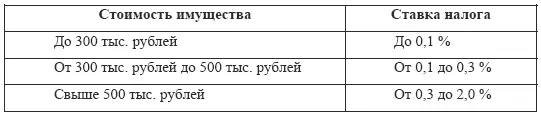

Налог на имущество физических лиц является прямым налогом, обращенным к находящемуся в собственности движимому и недвижимому имуществу, расположенному на территории РФ.

Особенность имущественных налогов состоит в том, что их объектом является имущество само по себе, а не как источник дохода.

Данный вид налога введен Законом РФ от 9 декабря 1991 г. № 2003-I “О налогах на имущество физических лиц” и действует в редакции Закона от 22 августа 2004 г.

Плательщиками налогов на имущество физических лицпризнаются физические лица, имеющие на территории России в собственности:

1) приватизированные квартиры, домовладения, дачи, гаражи, нежилые производственные, торговые и бытовые помещения, – с момента регистрации прав собственности в учреждениях юстиции по регистрации прав на недвижимое имущество и сделок с ним;

2) квартиры в домах жилищных, жилищно-строительных кооперативов, дачи в дачно-строительных кооперативах, садовые домики в садоводческих товариществах, гаражи и гаражные боксы в гаражно-строительных кооперативах, – с момента выплаты паевого взноса.

Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц и предприятий (организаций).

Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. При этом плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними.

Объектами налогообложенияпо налогу на имущество физических лиц признаются следующие виды имущества (находящиеся на праве собственности):

1) жилые дома;

2) квартиры;

3) дачи;

4) гаражи;

5) иные строения, помещения и сооружения.

Постановка на учет налогоплательщиков – владельцев имущества осуществляется в налоговом органе:

1) по месту жительства налогоплательщика – в случае, если место его жительства и место нахождения принадлежащего ему имущества находятся на территории, подведомственной одному налоговому органу;

2) по месту жительства налогоплательщика и по месту нахождения имущества – в случае, если место его жительства и место нахождения имущества находятся на территориях, подведомственным разным налоговым органам.

Во всех случаях налоговый орган осуществляет постановку на учет с использованием ИНН, присвоенного по месту жительства налогоплательщика.

Физические лица, имеющие на территории РФ в собственности строения, помещения, сооружения, в обязаны уплатить налог равными долями в два срока – не позднее 15 сентября и 15 ноября. По желанию плательщика налог может быть уплачен в полной сумме по первому сроку уплаты (не позднее 15 сентября).

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

– Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

– инвалиды I и II групп, инвалиды с детства;

– участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

– лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

– лица, получающие льготы в соответствии с Законом РСФСР "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

– военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

– лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

– члены семей военнослужащих, потерявших кормильца.

Лекция 21. Особенности налогообложения для отдельных видов деятельности

21.1. Упрощенная система налогообложения

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения предусмотренной законодательством РФ о налогах и сборах.

Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном гл. 26,2 НК РФ.

Читать дальшеИнтервал:

Закладка: