Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель краткое содержание

Одним из весомых условий успешной профессиональной деятельности на современном рынке труда среди экономистов, работников финансовых служб, бухгалтеров и менеджеров является знание и свободное владение навыками работы с системой «1С: Предприятие 8.0». Корпоративная информационная система «1С:Предприятие 8.0» является гибкой настраиваемой системой, с помощью которой можно решать широкий круг задач в сфере автоматизации деятельности предприятий, поэтому на отечественном рынке данная система занимает одну из лидирующих позиций. Настоящее руководство адресовано экономистам и бухгалтерам, пользователям системы «1С: Предприятие 8.0», а также всем желающим самостоятельно изучить и использовать возможности настройки системы для конкретного предприятия. Руководство дает полное описание функциональных возможностей и приемов работы с данной системой и содержит простые примеры решения конкретных задач.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Начисление износа осуществляется один раз в конце года. При этом будут сформированы проводки:

При проведении документа с установленным флажком «Начисление амортизации НМА»будет рассчитана амортизация тех объектов по указанным видам учета, за исключением тех активов, по которым амортизация уже была начислена в течение отчетного периода, например документами «Передача НМА»и «Списание НМА».

При этом будут сформированы проводки:

Статья предназначена для переоценки сумм в валюте регламентированного учета по счетам денежных средств и взаиморасчетов с контрагентами и подотчетными лицами. Не делается переоценка валютных средств по тем счетам, которые включены в регистр счетов с особым порядком переоценки.

При переоценке валютных средств считается неизменным остаток в валюте (в валюте денежных средств, валюте учета долга подотчетного лица, валюте взаиморасчетов с контрагентом), а остатки в валюте ведения регламентированного учета рассчитываются по курсу, указанному в справочнике валют на момент проведения переоценки.

Если текущий остаток отличается от рассчитанного остатка денежных средств, то он корректируется, при этом величина корректировки является курсовой разницей.

Движения, которые фиксируются документом «Закрытие месяца»по переоценке валютных средств, и будут являться курсовыми разницами:

Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, расходы будущих периодов, сумма которых рассчитана следующим образом:

Если на момент проведения закрытия месяца на счетах учета расходов будущих периодов в бухгалтерском и налоговом учете числятся дебетовые сальдо, то происходит расчет сумм списания расходов будущих периодов, по правилам, указанным в аналитике, построенной на справочнике «Расходы будущих периодов».

Данная операция производит расчет себестоимости продукции в бухгалтерском учете, списание затрат производства на стоимость продукции.

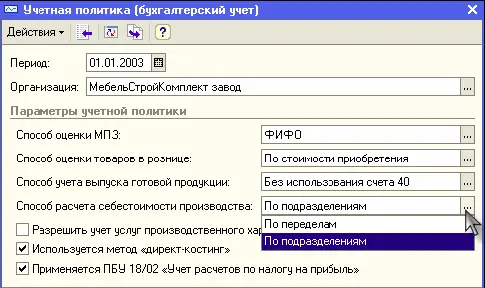

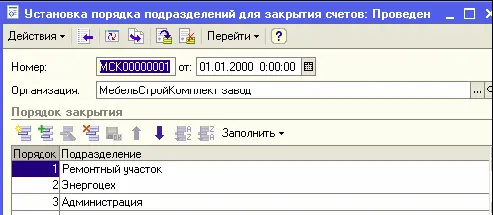

После проведения документа остаток по счетам 20 и 23 будет равен остатку указанному в документе «Инвентаризация НЗП»за соответствующий период, остатки по остальным производственным счетам будут равны нулю.Порядок закрытия двадцатых счетов по подразделениям обязательно должен быть указан в регистре «Порядок подразделений для закрытия счетов» с помощью документа «Указание порядка подразделений для закрытия счетов», если в учетной политике бухгалтерского учета установлен способ расчета себестоимости производства «По подразделениям».

Если способ расчета себестоимости производства «По переделам», то порядок закрытия подразделений указывать не надо, т.к. он будет рассчитан автоматически.

Расчет происходит несколько этапов:

● Определение порядка переделов (подразделений);

● Расчет прямых затрат производства;

● Распределение косвенных затрат производства;

● Пересчет прямых затрат производства с учетом распределения косвенных;

● Корректировка стоимости продукции с учетом рассчитанной реальной себестоимости.

Такая регламентная операция нужна для организаций, использующих для списания материальных ценностей метод «По средней». В данном случае в течение отчетного периода сумма списания материальных ценностей рассчитывается по средней скользящей. После проведения этой регламентной операции будут сделаны корректирующие проводки, и сумма списания материальных ценностей будет рассчитана по средней взвешенной.

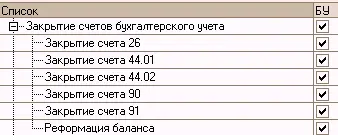

● Закрытие счета 44.01. Все остатки счета 44.01 по бухгалтерскому учету по статьям затрат с видом, отличным от вида «Транспортные расходы», закрываются на счет 90.07 «Расходы на продажу» по номенклатурным группам пропорционально выручке.

● Закрытие счета 44.02. Все остатки счета 44.02 по бухгалтерскому учету по статьям затрат с видом, отличным от вида «Транспортные расходы», закрываются на счет 90.08 «Управленческие расходы» по номенклатурным группам пропорционально выручке.

● Закрытие счета 90. Кредитовое сальдо счета 90 «Продажи» признается прибылью и списывается с дебета счета 90.09 «Прибыль / убыток от продаж» в кредит счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или кредит счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД». Дебетовое сальдо счета 90 «Продажи» признается убытком и списывается с кредита счета 90.09 «Прибыль / убыток от продаж» в дебет счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или в дебет счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД».

● Закрытие счета 91. Кредитовое сальдо счета 91»Прочие доходы и расходы» признается прибылью и списывается с дебета счета 91.09 «Сальдо прочих доходов и расходов» в кредит счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или кредит счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД». Дебетовое сальдо счета 91»Прочие доходы и расходы» признается убытком и списывается с кредита счета 91.09 «Сальдо прочих доходов и расходов» в дебет счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или в дебет счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД» и списывается в кредит счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» с дебета счета 90.09 «Прибыль / убыток от продаж».

Читать дальшеИнтервал:

Закладка: