Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель краткое содержание

Одним из весомых условий успешной профессиональной деятельности на современном рынке труда среди экономистов, работников финансовых служб, бухгалтеров и менеджеров является знание и свободное владение навыками работы с системой «1С: Предприятие 8.0». Корпоративная информационная система «1С:Предприятие 8.0» является гибкой настраиваемой системой, с помощью которой можно решать широкий круг задач в сфере автоматизации деятельности предприятий, поэтому на отечественном рынке данная система занимает одну из лидирующих позиций. Настоящее руководство адресовано экономистам и бухгалтерам, пользователям системы «1С: Предприятие 8.0», а также всем желающим самостоятельно изучить и использовать возможности настройки системы для конкретного предприятия. Руководство дает полное описание функциональных возможностей и приемов работы с данной системой и содержит простые примеры решения конкретных задач.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Эта операция доступна только в документах, закрывающих декабрь. В результате ее проведения все сальдо субсчетов счетов 90 и 91 списываются на соответствующие субсчета с кодом 9. Все сальдо субсчетов счета 99 «Прочие доходы и расходы» списываются на счет 99.01.1 (2), а сальдо этого счета списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

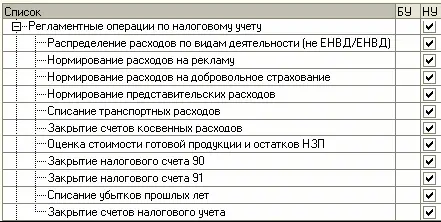

● Распределение расходов по видам деятельности (не ЕНВД/ЕНВД).Данная операция выполняется только в случае, когда помимо использования общего режима налогообложения часть видов деятельности организации подпадает под обложение ЕНВД. Распределению по видам деятельности подлежат расходы, отраженные в течение месяца на счетах учета косвенных расходов, а также по субконто с признаком «Подлежат распределению». Для определения суммы расходов, относящейся к ЕНВД, рассчитывается коэффициент, равный отношению суммы доходов по деятельности, облагаемой ЕНВД, к общей сумме доходов. Сумма доходов, относящихся к деятельности, облагаемой ЕНВД, рассчитывается как кредитовый оборот по счету 90.01.2 «Выручка от продаж, облагаемых ЕНВД». Общая сумма доходов рассчитывается как разница между кредитовым оборотом счета 90.01 «Выручка от продаж» и дебетовым оборотом по счетам 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы» и 90.05 «Экспортные пошлины».Сумма расходов, отнесенных к деятельности, облагаемой ЕНВД, исключается из налогового учета путем списания в дебет счета налогового учета ЕН «Расходы, относящиеся к деятельности, облагаемой ЕНВД».

● Нормирование расходов на рекламу.Сумма списания расходов по статьям затрат «Расходы на рекламу (нормируемые)» рассчитывается в налоговом учете по норме 1% от выручки нарастающим итогом с начала года. Расходы на рекламу в пределах нормы списываются в дебет налогового счета 90.7 «Расходы на продажу» или 90.8 «Управленческие расходы» (счет списания зависит от счета, на котором отражены расходы). Расходы на рекламу сверх нормы признаются как постоянные разницы.

● Нормирование расходов на добровольное страхование.Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, расходы на добровольное страхование согласно нормативам, указанным в п.6 статьи 255 гл. 25 НК РФ. Сумма расходов по статьям затрат с видом «Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников» списывается на счет 90.07 (90.08) согласно норме в размере 12% от расходов на оплату труда нарастающим итогом с начала года. Суммы по статьям затрат с видом «Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов» списывается на счет 90.07 (90.08) согласно норме в размере 3% от расходов на оплату труда нарастающим итогом с начала года. Суммы по статьям затрат с видом «Добровольное личное страхование на случай наступления смерти или утраты трудоспособности» списываются на счет 90.07 (90.08) согласно норме – не более 10 000 рублей на каждого сотрудника. Расходы на добровольное страхование сверх нормы признаются постоянные разницы.

● Нормирование представительских расходов.Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, представительские расходы согласно нормативам, указанным в п.3 статьи 264 гл. 25 НК РФ. Представительские расходы учитываются на налоговых счетах учета косвенных расходов по статьям затрат с видом «Представительские расходы». Представительские расходы в пределах нормы списываются в дебет налогового счета 90.7 «Расходы на продажу» или 90.8 «Управленческие расходы» (счет списания зависит от счета, на котором отражены расходы). Представительские расходы сверх нормы признаются как постоянные разницы.

● Списание транспортных расходов.Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, транспортные расходы согласно требованиям статьи 320 гл. 25 НК РФ. Сумма списания транспортных расходов, относящаяся к остаткам товаров на складе, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца. Эта сумма в бухгалтерском и налоговом учете рассчитывается одинаково.

● Закрытие счетов косвенных расходов.Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, все косвенные расходы, не относящиеся к нормируемым и транспортным расходам. Одновременно отражаются временные разницы в оценке прямых расходов, возникающие в следствие того, что косвенные расходы в бухгалтерском учете списываются на прямые затраты и влияют на формирование себестоимости продукции, а в налоговом учете списываются на текущие расходы и не влияют на формирование себестоимости продукции.

● Оценка стоимости готовой продукции и остатков НЗП.Данная операция производит расчет себестоимости продукции в налоговом учете и списание затрат производства на стоимость продукции. Расчет производится аналогично операции «Расчет и корректировка себестоимости продукции (услуг)».Данная регламентная операция отражает постоянные и временные разницы в стоимости готовой продукции и незавершенном производстве.

● Закрытие налогового счета 90.Кредитовое сальдо счета 90»Продажи» признается прибылью и списывается с дебета счета 90.09 «Прибыль / убыток от продаж» в кредит счета 99.01 «Прибыли и убытки по деятельности, не облагаемой ЕНВД». Дебетовое сальдо счета 90»Продажи» признается убытком и списывается с кредита счета 90.09 «Прибыль / убыток от продаж» в дебет счета 99.01 «Прибыли и убытки без налога на прибыль».

● Закрытие налогового счета 91.Кредитовое сальдо счета 91»Прочие доходы и расходы» признается прибылью и списывается с дебета счета 91.09 «Сальдо прочих доходов и расходов» в кредит счета 99.01.1 «Прибыли и убытки без налога на прибыль» Дебетовое сальдо счета 91»Прочие доходы и расходы» признается убытком и списывается с кредита счета 91.09 «Сальдо прочих доходов и расходов» в дебет счета 99.01.1 «Прибыли и убытки без налога на прибыль» .

● Списание убытков прошлых лет.Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, убытки прошлых лет согласно требованиям статьи 283 гл. 25 НК РФ. Сумма убытков рассчитывается следующим образом: если на момент проведения закрытия месяца на счете 97.11 «Убытки прошлых лет» в налоговом учете числятся дебетовое сальдо, происходит расчет сумм списания расходов будущих периодов, по правилам, указанным в аналитике, построенной на справочнике «Расходы будущих периодов». Полученные суммы списываются на счет 99.01 «Прибыли и убытки без налога на прибыль».

Читать дальшеИнтервал:

Закладка: