Николай Бортник - Бухгалтерское дело

- Название:Бухгалтерское дело

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2008

- Город:Москва

- ISBN:978-5-91131-685-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Бортник - Бухгалтерское дело краткое содержание

Теорией бухгалтерского учета недостаточно освещаются вопросы организации учета при образовании, реорганизации, ликвидации предприятий различных форм собственности. Начинающему главному бухгалтеру также сложно ориентироваться в вопросах взаимоотношения с акционерами, с контролирующими и консультирующими органами, в тех или иных организационных моментах учетной системы предприятия (документация, документооборот, изготовление и применение бланков строгой отчетности, корректировка в учете, хранение документов, передача дел от одного бухгалтера к другому и др.).

Ответ на эти вопросы должно дать бухгалтерское дело, которое является составной частью науки о бухгалтерском учете и позволяет сократить разрыв (или стать связующим звеном) между теорией и практикой учета при их изучении.

Для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит», начинающего бухгалтера, а также практических работников бухгалтерской сферы.

Бухгалтерское дело - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Здесь бухгалтерские проводки являются не чем иным, как сугубо вторичной информацией. Исходя из этой точки зрения счета и проводки как основные информационные компоненты бухгалтерского контура АСУ могут быть освобождены от не свойственной им технологической нагрузки, существующей в системах, основанных на базе доминирования принципа двойной записи.

Модули бухгалтерского контура системы могут использоваться в известной степени независимо от других подсистем. Поскольку большинство документов порождаются вне бухгалтерии, но являются доступными ей, то последняя имеет возможность работать с ними в удобном для себя режиме. В частности, можно так настроить систему, чтобы контировка давала результаты, обобщенные по пачкам документов, что в системах автоматизации, построенных на основе других моделей документооборота, оказывается затруднительным.

Полная модель документооборота дает возможность гибкого разделения функций аналитического учета между различными управленческими подразделениями. Благодаря этому каждая подсистема АСУ получает ровно столько функций, сколько ей необходимо.

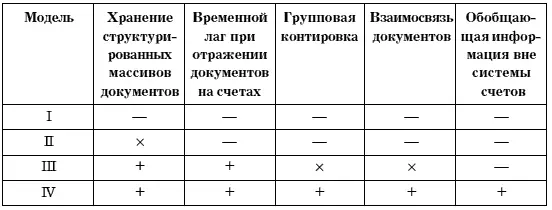

Аналитика может поддерживаться подсистемами контура оперативного управления, а отражение хозяйственных операций в системе счетов может выполняться с детализацией только до уровня контрагентов. Это актуально, когда с одними и теми же партнерами осуществляются массовые операции со сложными схемами взаиморасчетов. При этом задачи бухгалтерского контура автоматизированной системы упрощаются за счет обработки детальной аналитики теми службами, которым она необходима (табл. 3).

Таблица 3. Сводные характеристики различных моделей документооборота

Примечание: – отсутствие свойства; + наличие свойства; × частичное наличие свойства.

Из приведенных данных следует, что четвертая – полная модель документооборота — наиболее последовательно решает проблемы обработки больших документопотоков за счет возможности получения обобщающей информации как в системе счетов, так и вне ее. Поэтому для крупных предприятий наиболее целесообразно применение систем автоматизации, построенных на ее основе.

При использовании же других моделей документооборота обобщающая информация может возникать главным образом на счетах бухгалтерского учета, которые выполняют свою особенную роль и не всегда определяют те группировки информации, которые бывают необходимы для других служб управления.

В практической работе по ведению учета организации используют компьютерные программы, различающиеся функциональным наполнением, способами настройки, интерфейсом. Однако, несмотря на эти различия, очень многие разработки построены по одной модели. Суть ее – унификация данных и представление их в системе двойной записи, усложненной и дополненной специальными вспомогательными деталями, необходимыми для отражения специфики операций различных разделов учета. Специалисты иногда называют ее «унифицированной обобщенной моделью учета». Фактически в данном случае не делается явного разделения даже по видам учета.

Известно, что существует деление учета на бухгалтерский, оперативно-технический и статистический, каждый из которых имеет свое назначение, свою форму и специфику. Идея представления всех видов учета в унифицированной форме счетов и системе двойной записи, по-видимому, чрезвычайно привлекательна для программистов, в большинстве своем являющихся математиками или техническими специалистами. Для них использование единой модели всех видов учета позволяет абстрагироваться от тех многочисленных деталей и форм представления информации, которыми полна практическая учетная работа.

Для небольших организаций все виды учета сосредоточиваются в бухгалтерии, которая, по сути, является основным поставщиком и основным потребителем информации. Для таких организаций применение подобного рода программных продуктов вполне оправданно. К тому же нередко бухгалтерия состоит из двух-трех относительно универсальных специалистов, ответственных за несколько смежных участков. Поэтому для них удобно иметь программу, в которой все данные хранятся в едином унифицированном реестре и, что называется, всегда имеются под рукой.

При всей привлекательности обобщенной модели учета обращает на себя внимание тот факт, что при ее использовании как основы для системы автоматизации в определенной степени происходит игнорирование реально существующего разделения функций между подразделениями управления.

Прежде всего это выражается в том, что обобщенная модель учета имеет в основе систему двойной записи, которая присуща лишь одной из его составляющих – бухгалтерскому учету.

Следствием этого является то, что при адаптации бухгалтерских программ к потребностям оперативно-технического учета функции последнего приходится отражать в рамках специфической бухгалтерской технологии обработки данных. Обычно же ведением оперативно-технического учета заняты менеджеры, слабо знакомые с языком и внутренней логикой бухгалтерского учета. Практика показывает, что для них работа системы автоматизации, построенной на этих принципах, оказывается непривычной.

Кроме того, применение обобщенной модели приводит к тому, что все объекты аналитического учета вынужденно оказываются привязанными к системе счетов. В то же время система счетов является хотя и важной, но не единственной системой классификации экономической информации. К тому же она носит ярко выраженный обобщающий характер, а для оперативного управления необходима детализированная аналитическая информация.

Вследствие ориентации обобщенной модели учета на систему счетов в построенных на ее основе компьютерных системах главенствующим остается контур задач автоматизации бухгалтерского учета, а решение задач других контуров управления в значительной степени ориентировано на информацию, отражаемую в системе бухгалтерских счетов, дополняя и конкретизируя ее. Такая жесткая увязка бухгалтерских данных и технологии с данными оперативного учета приводит к перегрузке контура бухгалтерского учета аналитическими функциями. Прежде всего это касается функций, связанных с учетом товарно-материальных ценностей и взаиморасчетов с поставщиками и покупателями.

Практика использования различных программ показывает, что специалистам системы управления, непосредственно не связанным с бухгалтерским учетом, желательно иметь дело со специализированными программными инструментами, технологически ориентированными на конкретные участки учета. Таким образом, для предприятия среднего и крупного бизнеса более предпочтительной представляется такая модель построения системы автоматизации, в которой функции учета в значительной степени специализированы и распределены между отдельными подсистемами.

Читать дальшеИнтервал:

Закладка:

![Николай Леонов - Таежное дело [сборник]](/books/1097273/nikolaj-leonov-taezhnoe-delo-sbornik.webp)