Николай Бортник - Бухгалтерское дело

- Название:Бухгалтерское дело

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2008

- Город:Москва

- ISBN:978-5-91131-685-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Бортник - Бухгалтерское дело краткое содержание

Теорией бухгалтерского учета недостаточно освещаются вопросы организации учета при образовании, реорганизации, ликвидации предприятий различных форм собственности. Начинающему главному бухгалтеру также сложно ориентироваться в вопросах взаимоотношения с акционерами, с контролирующими и консультирующими органами, в тех или иных организационных моментах учетной системы предприятия (документация, документооборот, изготовление и применение бланков строгой отчетности, корректировка в учете, хранение документов, передача дел от одного бухгалтера к другому и др.).

Ответ на эти вопросы должно дать бухгалтерское дело, которое является составной частью науки о бухгалтерском учете и позволяет сократить разрыв (или стать связующим звеном) между теорией и практикой учета при их изучении.

Для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит», начинающего бухгалтера, а также практических работников бухгалтерской сферы.

Бухгалтерское дело - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

На подготовительном этапе материально-ответственные лица передают комиссии приходные и расходные документы по отчетам (реестрам), которые служат бухгалтерии основанием для определения соответствующих остатков по счетам бухгалтерского учета на дату проведения инвентаризации. Полнота передачи первичных документов подтверждается расписками указанных лиц, а также держателей подотчетных сумм или доверенностей на получение материальных ценностей.

Организационно-методическая подготовкак проведению инвентаризации заключается в разработке внутренних нормативных документов – инструкций, правил и т. п., регламентирующих деятельность комиссий на каждом этапе.

Инструкции могут содержать:

• конкретные методики проведения инвентаризации, описание действий членов рабочих комиссий при проверке наличия и состояния отдельных объектов;

• порядок получения подтверждений учетных данных контрагентами – поставщиками, покупателями, банками, налоговыми органами и др.;

• порядок урегулирования претензий к работе инвентаризационных комиссий;

• типовые формы первичных учетных документов для оформления результатов инвентаризации, разработанные организацией самостоятельно.

Второй этап инвентаризации – это натуральная и документальная проверки фактического наличия имущества и обязательств. Их проводят комиссии коллегиально: отсутствие хотя бы одного члена комиссии служит основанием для признания результатов инвентаризации недействительными.

Основной формой первичной документации для учета результатов натуральной инвентаризации является инвентаризационная опись, документальной – акт инвентаризации.

Постановлением Госкомстата РФ от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» утверждены 6 типов форм описи и 8 типовых форм акта. В настоящее время отсутствуют типовые формы (актов) инвентаризации финансовых вложений, безналичных денежных средств, резервов предстоящих расходов и платежей, оценочных резервов и ряда других объектов, организации должны разрабатывать их самостоятельно, что снижает аналитичность учетной информации.

В описях (актах) не допускается оставлять незаполненные строки, в конце описи материально-ответственные лица должны расписаться, подтверждая факт проведения проверки в их присутствии, а также отсутствие претензий к членам комиссии и принятие перечисленного в описи имущества на ответственное хранение.

Натуральная и документальная проверки при обязательной ежегодной инвентаризации проводятся, как правило, сплошным методом . Этот процесс достаточно трудоемок, но действующие нормативные документы позволяют применять упрощенные способы инвентаризации лишь в немногих случаях. Например, допускается выборочная инвентаризация материальных ценностей, хранящихся в неповрежденной упаковке поставщиков.

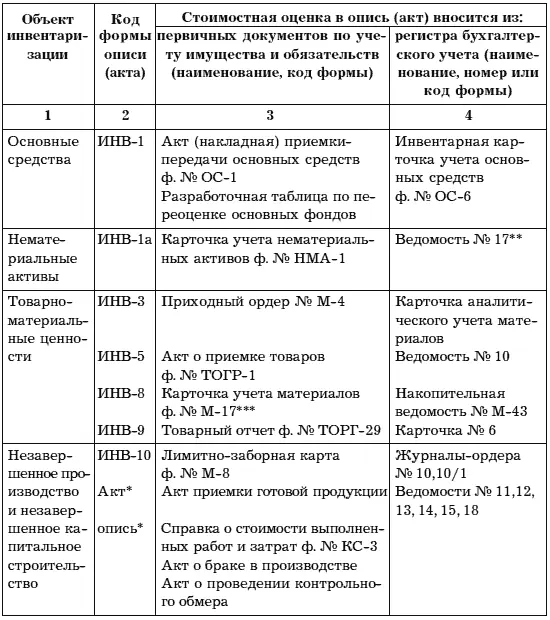

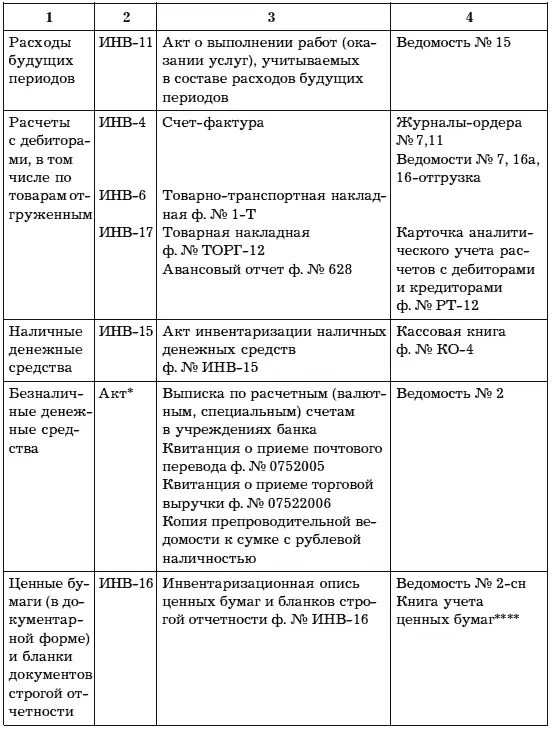

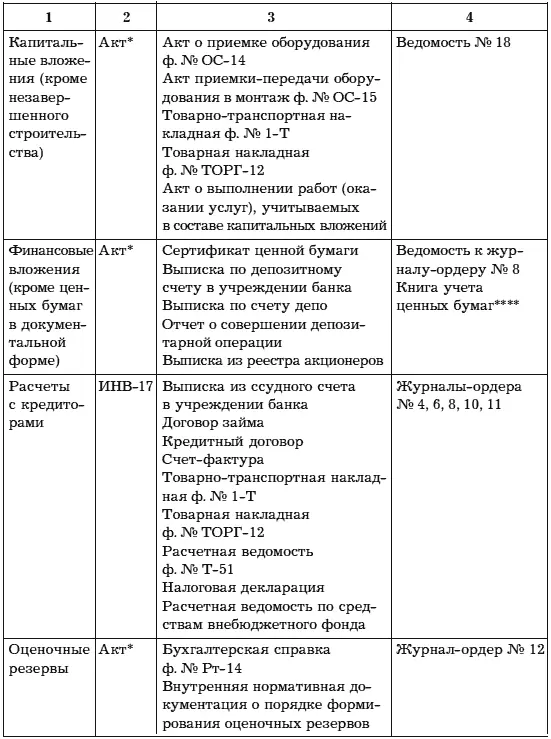

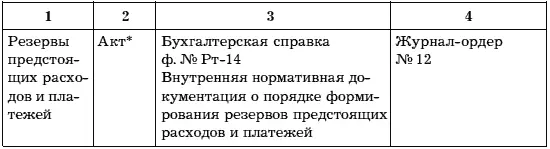

Таксировочный этап заключается во внесении в описи (акты) денежных оценок имущества и обязательств по данным первичных документов и бухгалтерского учета. На этом этапе не учитывается изменение стоимостных оценок, вызванное изменением физических, функциональных и иных свойств объектов инвентаризации. В табл. 5 приведен примерный перечень первичных документов и регистров бухгалтерского учета, содержащих данные об исторической оценке имущества и обязательств и используемых при заполнении соответствующих граф описей (актов) для журнально-ордерной формы учета (табл. 5).

Таблица 5. Документы, содержащие информацию о стоимости имущества и обязательств

* Унифицированные формы отсутствуют, документы разрабатываются организацией самостоятельно.

** Нумерация журналов-ордеров и ведомостей дана в соответствии с письмом Минфина России от 24 июня 1992 г. № 48.

*** При учете товарно-материальных запасов по учетным ценам.

**** В соответствии с приказом Минфина России от 15 января 1997 г. № 2.

Сравнительно-аналитический этап инвентаризации позволяет подтвердить существующие оценки объектов учета. Необходимость уточнения бухгалтерской оценки отдельных видов имущества и обязательств связана в первую очередь с выявленными расхождениями между значениями показателей по данным учета и фактическими их значениями, подтвержденными в ходе инвентаризации. Рассчитанные отклонения фиксируют непосредственно в актах инвентаризации либо при подведении итогов натуральной проверки в сличительных ведомостях. Кроме того, корректировка оценок возможна в случаях:

• изменения государственных регулируемых цен, когда оценка осуществляется по этим ценам (например, при установлении новых расчетных и отпускных цен на драгоценные камни);

• изменения курса иностранной валюты, если стоимость имущества или обязательств выражена в иностранной валюте;

• изменения величины дебиторской или кредиторской задолженности при использовании в расчетах условных денежных единиц;

• ухудшения качественных характеристик имущества организации (физический или моральный износ, снижение рыночных цен и т. д.);

• наличия в составе дебиторской задолженности сумм, получить которые в полном объеме невозможно из-за неплатежеспособности должников.

Инвентаризационная комиссия должна выявить причины, которыми обусловлена необходимость внесения уточняющих записей в регистры бухгалтерского учета, и предложить способы их отражения в учете результатов инвентаризации. Здесь важно установить, имеются ли в организации лица, несущие материальную ответственность за сохранность ценностей, определить размер этой ответственности, проанализировать возможные способы истребования сомнительной дебиторской задолженности (путем перевода долга, бартерных операций и т. п.). По фактам образования излишков или недостач материальных ценностей необходимо получить подробные объяснения от ответственных лиц.

Предложения инвентаризационных комиссий по результатам выполнения сравнительно-аналитического этапа обобщаются в ведомости учета результатов, выявленных инвентаризацией. На заключительном этапе инвентаризации ведомость подписывают руководитель и главный бухгалтер организации одновременно с изданием приказа (распоряжения) об утверждении результатов инвентаризации. Приказ служит основанием для внесения в регистры бухгалтерского учета соответствующих записей заключительными оборотами за декабрь. Материалы работы комиссий передают в бухгалтерию организации, где их хранят не менее 5 лет.

Читать дальшеИнтервал:

Закладка:

![Николай Леонов - Таежное дело [сборник]](/books/1097273/nikolaj-leonov-taezhnoe-delo-sbornik.webp)