Николай Бортник - Бухгалтерское дело

- Название:Бухгалтерское дело

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2008

- Город:Москва

- ISBN:978-5-91131-685-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Бортник - Бухгалтерское дело краткое содержание

Теорией бухгалтерского учета недостаточно освещаются вопросы организации учета при образовании, реорганизации, ликвидации предприятий различных форм собственности. Начинающему главному бухгалтеру также сложно ориентироваться в вопросах взаимоотношения с акционерами, с контролирующими и консультирующими органами, в тех или иных организационных моментах учетной системы предприятия (документация, документооборот, изготовление и применение бланков строгой отчетности, корректировка в учете, хранение документов, передача дел от одного бухгалтера к другому и др.).

Ответ на эти вопросы должно дать бухгалтерское дело, которое является составной частью науки о бухгалтерском учете и позволяет сократить разрыв (или стать связующим звеном) между теорией и практикой учета при их изучении.

Для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит», начинающего бухгалтера, а также практических работников бухгалтерской сферы.

Бухгалтерское дело - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В настоящее время существуют инвентаризации тех видов имущества и обязательств, по которым не разработаны унифицированные формы описей (актов).

Инвентаризация безналичных денежных средств

Проверка безналичных денежных средств заключается в сличении данных бухгалтерского учета и документально подтвержденных обслуживающими банками остатков денежных средств организации на расчетных, валютных и специальных счетах (аккредитивах, по расчетам чеками и т. п.), а также переводов в пути. Особенности использования каждого банковского счета организации, как правило, устанавливаются в договоре о его открытии. К таким особенностям относятся:

• вид банковского счета (рублевый, валютный);

• тип счета – специфика операций, осуществляемых по счету (текущие операции – расчетный счет, зачисление внешнеторговой выручки – транзитный валютный счет, формирование уставного капитала – накопительный счет и т. д.);

• пользователь счета – непосредственно организация, обособленное подразделение, конкретное должностное лицо;

• состояние счета на дату инвентаризации (функционирующие счета, заблокированные счета).

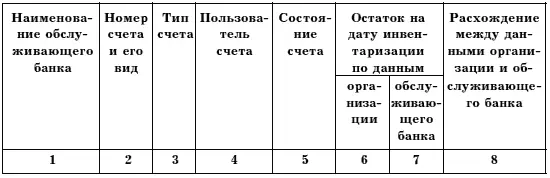

Данная информация должна отражаться в акте инвентаризации безналичных денежных средств (табл. 6).

Таблица 6. Рабочая таблица к акту инвентаризации безналичных денежных средств

Инвентаризация финансовых вложений

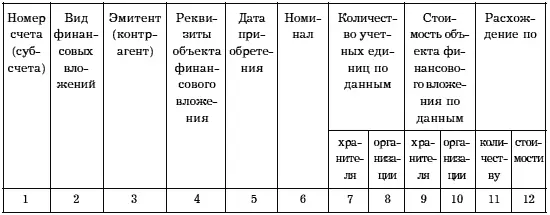

Натуральная проверка финансовых вложений возможна, если организация обладает ценными бумагами в документальной форме. Результат отражается в инвентаризационной описи. При инвентаризации остальных составляющих финансовых вложений возможна только документальная проверка, которую проводят по видам вложений (в разрезе видов ценных бумаг) и отдельным эмитентам с указанием в акте названия, серии, номера, номинальной стоимости и фактических затрат на приобретение, сроков погашения и общей суммы каждого вида вложений. Определенную сложность при проверке представляет сверка остатков сумм, числящихся на соответствующих счетах бухгалтерского учета, с данными выписок организаций-депозитариев, осуществляющих учет наличия и движения ценных бумаг, принадлежащих организации. Это связано с тем, что депозитарии как профессиональные участники рынка ценных бумаг могут переоценивать принадлежащие клиентам ценные бумаги при изменении котировки на фондовой бирже, а непрофессиональные участники (инвесторы) должны вести учет по фактическим затратам на приобретение ценных бумаг. Поэтому стоимостная оценка объектов у организации и депозитария будет различаться. В связи с этим необходима сверка данных о количестве ценных бумаг на хранение. Для этого целесообразно составить рабочую таблицу к акту инвентаризации финансовых вложений (табл. 7).

Таблица 7. Рабочая таблица к акту инвентаризации финансовых вложений

Инвентаризация капитальных вложений

Особенность инвентаризации данного вида имущества связана с тем, что на счете 08 «Капитальные вложения» учитывают затраты на создание (приобретение) разнородных объектов бухгалтерского учета – основных средств, нематериальных активов, ценных бумаг. Поэтому инвентаризацию такого имущества нужно проводить по направлениям:

• строительство объектов основных средств;

• приобретение объектов основных средств;

• приобретение нематериальных активов;

• приобретение ценных бумаг.

Чтобы получить достоверные данные, необходимо провести как натуральную проверку возводимых объектов, так и документальную проверку затрат на строительство.

В акте отражается наличие каждого строящегося объекта и фактически выполненный объем строительно-монтажных работ, который, как правило, определяется с использованием контрольного обмера. Результат контрольного обмера сопоставляют с данными проектно-сметной документации, справок о стоимости выполненных работ и затрат (ф. № КС-3), а также общего журнала учета работ (ф. № КС-6), который ведет производитель строительных работ.

В качестве первичного документа для оформления результатов инвентаризации незавершенного строительства может быть использован акт инвентаризации незаконченных ремонтов основных средств (ф. № ИНВ-10) с незначительными текстовыми изменениями.

Инвентаризация вложений в отдельные объекты основных средств сопряжена как с проверкой их наличия и состояния, так и с определением степени готовности к эксплуатации. Если объект фактически принят в эксплуатацию, но продолжает числиться на субсчете 08-4 «Приобретение объектов основных средств», у организации, с одной стороны, возникает неучтенный объект обложения налогом на имущество с момента реального ввода его в эксплуатацию, с другой – занижается себестоимость из-за отсутствия амортизационных отчислений по данному объекту.

В то же время, поскольку единицей бухгалтерского учета основных средств является инвентарный объект, который может представлять собой обособленный комплекс конструктивно сочлененных предметов, возможно наличие в составе капитальных вложений объектов, способных к самостоятельному выполнению определенных функций, но предназначенных для включения в создаваемый комплекс. Потенциальная готовность к эксплуатации таких объектов не является причиной для их зачисления в состав основных средств.

При выявлении объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, комиссия должна вносить в опись правильные сведения и технические показатели по этим объектам.

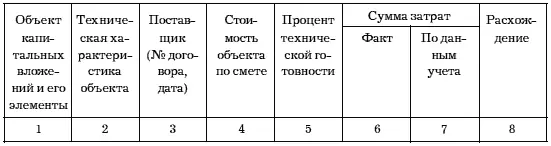

Указанные выше особенности должны быть отражены в акте инвентаризации капитальных вложений в приобретение отдельных объектов основных средств (табл. 8).

Таблица 8. Рабочая таблица к акту инвентаризации капитальных вложений в приобретение отдельных объектов основных средств

Наличие у организации остатка по субсчету 08-5 «Приобретение нематериальных активов» обычно связано с неоконченным процессом оформления имущественных прав на конкретный объект в соответствии с требованиями действующего законодательства. Например, организация разработала (самостоятельно или с привлечением исполнителя) товарный знак. Затраты на его разработку учитывают на субсчете 08-5 до получении свидетельства о регистрации товарного знака в Российском агентстве по патентам и товарным знакам. Причина невозможности отразить фактические затраты на приобретение объектов нематериальных активов непосредственно на счете 04 «Нематериальные активы» должна быть указана в акте инвентаризации (табл. 9).

Читать дальшеИнтервал:

Закладка:

![Николай Леонов - Таежное дело [сборник]](/books/1097273/nikolaj-leonov-taezhnoe-delo-sbornik.webp)