Николай Бортник - Бухгалтерское дело

- Название:Бухгалтерское дело

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2008

- Город:Москва

- ISBN:978-5-91131-685-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Бортник - Бухгалтерское дело краткое содержание

Теорией бухгалтерского учета недостаточно освещаются вопросы организации учета при образовании, реорганизации, ликвидации предприятий различных форм собственности. Начинающему главному бухгалтеру также сложно ориентироваться в вопросах взаимоотношения с акционерами, с контролирующими и консультирующими органами, в тех или иных организационных моментах учетной системы предприятия (документация, документооборот, изготовление и применение бланков строгой отчетности, корректировка в учете, хранение документов, передача дел от одного бухгалтера к другому и др.).

Ответ на эти вопросы должно дать бухгалтерское дело, которое является составной частью науки о бухгалтерском учете и позволяет сократить разрыв (или стать связующим звеном) между теорией и практикой учета при их изучении.

Для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит», начинающего бухгалтера, а также практических работников бухгалтерской сферы.

Бухгалтерское дело - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Сумма НДС по реализованным товарам согласно ч. 2 НК РФ начисляется от рыночной стоимости товаров, которая по данным примера составила 72 000 руб. Сумма НДС отражена записью:

Дебет 90 «Продажи» Кредит 68 «Расчеты с бюджетом»– 72 000 20: 120 = 12 000 руб.

Реализованные товары списаны с учета по их покупной стоимости:

Дебет 90 «Продажи» Кредит 41 «Товары»– 56 000 руб.

Отражен финансовый результат от реализации товаров покупателям:

Дебет 99 «Прибыли и убытки» Кредит 90 «Продажи»– 12 000 руб.

НДС, исчисленный от рыночной стоимости реализованных товаров, перечислен в бюджет:

Дебет 68 «Расчеты с бюджетом» Кредит 51 «Расчетные счета»– 12 000 руб.

Денежные средства, полученные в результате реализации товаров, направлены на погашение требований кредиторов:

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета»– 44 000 руб.

Денежных средств ликвидируемого общества (в том числе полученных от реализации имущества) оказалось недостаточно для исполнения в полном объеме обязательств перед кредиторами. Ликвидационная комиссия должна определить состав задолженности. Если при недостатке денежных средств имеется задолженность по уплате налогов и сборов (пеней, штрафов), то такая задолженность согласно ст. 49 ч. 1 НК РФ должна быть погашена учредителями (участниками) общества.

Если требования кредиторов были предъявлены после срока, установленного ликвидационной комиссией, то они удовлетворяются из средств, оставшихся после удовлетворения требований кредиторов, заявленных в срок. Требования, не удовлетворенные из-за недостаточности активов юридического лица, считаются погашенными.

После погашения требований кредиторов осуществляется погашение убытков. Источниками их покрытия является собственный капитал общества (резервный, добавочный, уставный капитал, специальные фонды).

Убытки отчетного года могут быть погашены также за счет нераспределенной прибыли прошлого года.

Согласно условию примера по данным промежуточного ликвидационного баланса (табл. 24) обществом получен убыток отчетного года, который окончательно будет сформирован при списании затрат предприятия. В бухгалтерском учете составляется запись:

Дебет 80 «Прибыли и убытки» Кредит 44 «Расходы на продажу»– 31 701 руб.

Погашение суммы убытка отчетного года в размере 72 889 руб. отражено записями:

Дебет 83 «Добавочный капитал» Кредит 99 «Прибыли и убытки»– 21 000 руб. за счет средств добавочного капитала;

Дебет 82 «Резервный капитал» Кредит 99 «Прибыли и убытки»– 7000 руб. за счет средств резервного капитала.

Участники вправе претендовать только на то имущество, которое осталось в распоряжении общества после удовлетворения требований кредиторов в установленной ГК РФ очередности.

По условию примера в бухгалтерском учете общества составлены записи:

Дебет 80 «Уставный капитал» Кредит 75-1 «Расчеты с учредителями по вкладам в уставный капитал»– 15 000 руб. уменьшения уставного капитала на сумму возвращенного участником вклада.

Дебет 75-1 «Расчеты с учредителями по вкладам в уставный капитал» Кредит 91 «Прочие доходы и расходы»– 15 000 руб. отражена сумма вклада учредителя, подлежащая выплате участнику стоимостью нематериальных активов.

Списана остаточная стоимость нематериальных активов, выданных в счет оплаты вклада участника:

Дебет 91 «Прочие доходы и расходы» Кредит 04 «Нематериальные активы»– 15 000 руб.

Поступили в кассу денежные средства от покупателя в счет погашения задолженности за отгруженный ранее товар:

Дебет 50 «Касса» Кредит 62 «Расчеты с покупателями и заказчиками»– 63 111 руб.

Осуществлен возврат вкладов участников в уставный капитал общества денежными средствами из кассы организации:

Дебет 75-1 «Расчеты с учредителями по вкладам в уставный капитал» Кредит 50 «Касса»– 45 000 руб.

Произведено уменьшение уставного капитала общества на сумму возвращенных учредителям вкладов:

Дебет 80 «Уставный капитал» Кредит 75-1 «Расчеты с учредителями по вкладам в уставный капитал»– 45 000 руб.

Оставшиеся денежные средства предприятия в размере 18 111 руб. (63 111 – 45 000) должны быть распределены между участниками. Источниками выплат являются средства нераспределенной прибыли прошлых лет (16 000 руб.). В бухгалтерском учете составляются записи:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток) прошлых лет» Кредит 75-1 «Расчеты с учредителями по вкладам в уставный капитал»– 16 000 руб. на распределение между участниками прибыли прошлых лет;

Дебет 75-1 «Расчеты с учредителями по вкладам в уставный капитал» Кредит 50 «Касса»– 18 211 руб. на выплату дохода, распределенного между участниками.

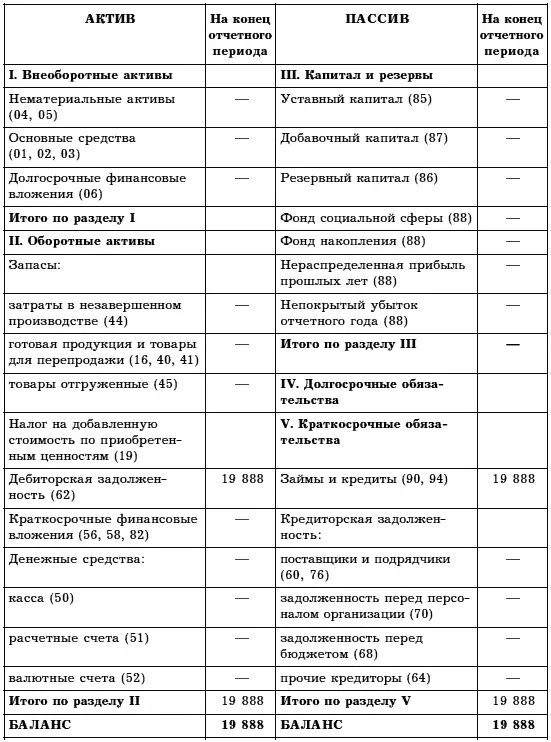

Завершающим этапом процесса ликвидации общества с ограниченной ответственностью является составление ликвидационного баланса (табл. 26).

Таблица 26. Ликвидационный баланс, руб.

7.7. Учет продажи предприятия

Действующими нормативными актами не урегулированы вопросы бухгалтерского учета операций по продаже предприятия. Предлагаем вашему вниманию возможные варианты его решения. Но прежде всего несколько слов о правовом регулировании подобных сделок.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также исключительные права в виде фирменного наименования, товарных знаков обслуживания и др., если иное не предусмотрено законом или договором (ст. 132 ГК РФ).

Оценка продаваемого имущества происходит на основании акта инвентаризации и обязательств. Полная инвентаризация продаваемого предприятия проводится на дату принятия решения о его продаже и оформляется первичной документацией в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13 июня 1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

До подписания договора продажи предприятия должны быть составлены и рассмотрены сторонами: акт инвентаризации, бухгалтерский баланс, заключение независимого аудитора о составе и стоимости предприятия, а также перечень включаемых в состав предприятия долгов (обязательств) с указанием кредиторов, характера, размера и сроков их требований (п. 2 ст. 561 ГК РФ). Эти документы являются приложением к договору купли-продажи предприятия, и при их отсутствии в государственной регистрации договора может быть отказано.

Читать дальшеИнтервал:

Закладка:

![Николай Леонов - Таежное дело [сборник]](/books/1097273/nikolaj-leonov-taezhnoe-delo-sbornik.webp)