Николай Бортник - Бухгалтерское дело

- Название:Бухгалтерское дело

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2008

- Город:Москва

- ISBN:978-5-91131-685-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Бортник - Бухгалтерское дело краткое содержание

Теорией бухгалтерского учета недостаточно освещаются вопросы организации учета при образовании, реорганизации, ликвидации предприятий различных форм собственности. Начинающему главному бухгалтеру также сложно ориентироваться в вопросах взаимоотношения с акционерами, с контролирующими и консультирующими органами, в тех или иных организационных моментах учетной системы предприятия (документация, документооборот, изготовление и применение бланков строгой отчетности, корректировка в учете, хранение документов, передача дел от одного бухгалтера к другому и др.).

Ответ на эти вопросы должно дать бухгалтерское дело, которое является составной частью науки о бухгалтерском учете и позволяет сократить разрыв (или стать связующим звеном) между теорией и практикой учета при их изучении.

Для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит», начинающего бухгалтера, а также практических работников бухгалтерской сферы.

Бухгалтерское дело - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Передача предприятия покупателю осуществляется по передаточному акту, в котором указываются данные о составе предприятия и об уведомлении кредиторов о его продаже, а также сведения о выявленных недостатках переданного имущества и перечень имущества, обязанности по передаче которого не исполнены продавцом ввиду его утраты. Со дня подписания передаточного акта предприятие считается переданным покупателю. С этого момента на него переходит риск случайной гибели или случайного повреждения переданного имущества (ст. 563 ГК РФ).

Право собственности на предприятие переходит покупателю с момента государственной регистрации этого права. Если иное не предусмотрено договором продажи предприятия, право собственности на него переходит к покупателю и подлежит государственной регистрации непосредственно после передачи предприятия покупателю.

В случаях, когда договором предусмотрено сохранение за продавцом права собственности на предприятие, переданное покупателю до его оплаты или до наступления иных обстоятельств, покупатель вправе до перехода к нему собственности распоряжаться имуществом и правами, входящими в состав переданного предприятия, в той мере, в какой это необходимо для целей, для которых это предприятие было приобретено (ст. 564 ГК РФ).

Подготовка предприятия к передаче является обязанностью продавца и осуществляется за его счет, если иное не предусмотрено договором (табл. 27).

Таблица 27. Подготовка предприятия к передаче покупателю

В бухгалтерском учете продавца при продаже предприятия производятся:

• списание баланса передающихся в собственность покупателя активов;

• перевод на покупателя прав требования и обязательств, относящихся к продаваемому предприятию;

• определение выручки от продажи предприятия, выявление и отражение в учете финансового результата и начисление налогов в бюджет.

Как уже было сказано, нормативными актами порядок бухгалтерского учета операции по продаже предприятия четко не определен, поэтому автор предлагает свое видение этого вопроса.

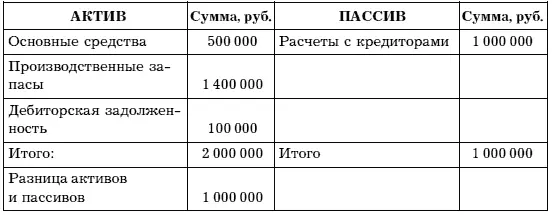

Стоимость любого предприятия, взятого в целом как единого имущественно-хозяйственного комплекса, на дату продажи в большинстве случаев отлична от совокупной стоимости его активов, уменьшенной на величину пассивов. Сумма, уплачиваемая продавцу за предприятие, может быть как меньше, так и больше этой разницы.

Исчисление НДС

Продажа предприятия как имущественного комплекса облагается НДС. Налоговая база при реализации предприятия в целом как имущественного комплекса определяется отдельно по каждому из видов активов предприятия (п. 1 ст. 158 НК РФ). Продавец начисляет НДС только на те элементы бизнеса, которые подлежат обложению НДС.

Цена каждого вида имущества принимается равной его балансовой стоимости, умноженной на поправочный коэффициент (это правило применяется, если цена реализации ниже или выше балансовой стоимости реализованного имущества).

Если цена, по которой предприятие продается, ниже балансовой стоимости, для целей налогообложения применяется поправочной коэффициент, определяемый как отношение цены реализации предприятия к его балансовой стоимости.

Если цена выше балансовой стоимости, поправочный коэффициент представляет также отношение тех же величин, но каждая из них уменьшается на балансовую стоимостью дебиторской задолженности и стоимость ценных бумаг, если не принято решение об их переоценке. В этом случае поправочный коэффициент к сумме дебиторской задолженности (и стоимости ценных бумаг) не применяется (п. 2 ст. 158 НК РФ).

Продавцом предприятия составляется сводный счет-фактура с указанием в графе «Всего с НДС» цены, по которой предприятие продано. При этом в счете-фактуре выделяются самостоятельные позиции:

• основные средства;

• производственные запасы;

• сумма дебиторской задолженности.

Цена каждого вида имущества принимается равной произведению его балансовой стоимости на поправочный коэффициент. К сводному счету-фактуре прилагается акт инвентаризации.

Законом РФ от 27 декабря 1991 г. № 2116-1 «О налоге на прибыль предприятий и организаций» не установлено каких-либо особенностей для определения прибыли от реализации предприятия как имущественного комплекса. В данной ситуации организацией получен убыток по хозяйственной операции, и он не уменьшает налогооблагаемую прибыль.

Однако для смелых читателей напомним, что ст. 2 Закона о налоге на прибыль определено, что валовая прибыль включает в себя как сумму прибылей, так и сумму убытка от реализации основных фондов и иного имущества. Данная статья Закона, определяющая объект налогообложения прибыли и основания ее уменьшения (увеличения), не содержит положение об увеличении валовой прибыли на сумму убытка от реализации основных фондов и иного имущества.

В соответствии с п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н, на основании правил бухгалтерского учета под балансовой прибылью (убытком)понимается конечный финансовый результат (прибыль или убыток), который раскрывается на основе хозяйственных операций за отчетный период и собственно оценки статей баланса.

Пунктом 82 Положения определено, что в случае реализации и прочего выбытия имущества организации (основных средств, запасов, ценных бумаг и т. п.) убыток или доход по этим операциям относится на финансовые результаты организации. При этом исключение сделано в отношении безвозмездной передачи основных средств и иного имущества, по которым финансовый результат относится на собственные источники средств организации.

Есть постановление Президиума ВАС России от 12 сентября 2000 г. № 8497/99. В нем сказано, что законодательством не установлена обязанность налогоплательщика увеличивать валовую прибыль на сумму убытка от реализации основных средств, определять финансовые результаты в целях налогообложения прибыли по отдельным хозяйственным операциям, а не в целом по отчетному периоду, а также не учитывать хозяйственные операции по сделкам, принесшим организации убыток.

Автор считает, что вывод суда применим и к убыткам от продажи основных средств, валюты и материалов как прочего имущества. И организация может не корректировать убыток от их продажи для целей налогообложения, так как данное требование п. 2.4 Инструкции противоречит Закону о налоге на прибыль.

С 1 января 2000 г. вступила в силу гл. 25 НК РФ «Налог на прибыль организации». Доходы от реализации имущества уменьшаются:

Читать дальшеИнтервал:

Закладка:

![Николай Леонов - Таежное дело [сборник]](/books/1097273/nikolaj-leonov-taezhnoe-delo-sbornik.webp)