Николай Бортник - Бухгалтерское дело

- Название:Бухгалтерское дело

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2008

- Город:Москва

- ISBN:978-5-91131-685-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Бортник - Бухгалтерское дело краткое содержание

Теорией бухгалтерского учета недостаточно освещаются вопросы организации учета при образовании, реорганизации, ликвидации предприятий различных форм собственности. Начинающему главному бухгалтеру также сложно ориентироваться в вопросах взаимоотношения с акционерами, с контролирующими и консультирующими органами, в тех или иных организационных моментах учетной системы предприятия (документация, документооборот, изготовление и применение бланков строгой отчетности, корректировка в учете, хранение документов, передача дел от одного бухгалтера к другому и др.).

Ответ на эти вопросы должно дать бухгалтерское дело, которое является составной частью науки о бухгалтерском учете и позволяет сократить разрыв (или стать связующим звеном) между теорией и практикой учета при их изучении.

Для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит», начинающего бухгалтера, а также практических работников бухгалтерской сферы.

Бухгалтерское дело - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2) прием и проверка счетов-фактур на отпуск и отгрузку продукции и материальных ценностей, запись в накопительные регистры и отметка об оплате покупателями счетов;

3) ведение учета операций, связанных с поступлением и расходованием специальных средств, образованием и расходованием специальных фондов;

4) ведение учета внутриведомственных и внутрихозяйственных расчетов и наблюдение за состоянием этих расчетов;

5) прием отчетов хозяйств, находящихся на самостоятельном балансе, проверка и анализ их и включение в сводный баланс предприятия;

6) ведение синтетического аналитического учета по всем счетам, закрепленным за группой;

7) составление балансов и отчетных таблиц по финансовым показателям.

Кроме того, эта группа должна обеспечить:

1) контроль за движением и сохранностью готовой продукции;

2) контроль за своевременной оплатой покупателями отпущенной и отгруженной продукции;

3) контроль за состоянием дебиторской и кредиторской задолженности;

4) своевременное представление месячных, квартальных и годовых отчетов;

5) анализ выполнения планов по реализации продукции и по накоплениям.

На некоторых предприятиях учет капитальных вложений осуществляется в балансах основной деятельности силами специальных работников главной бухгалтерии, которые должны обеспечить:

• учет финансирования капитальных вложений;

• учет операций по приходу и расходу материальных ценностей, а также контроль за их сохранностью и использованием;

• учет заработной платы, расчетов с рабочими и служащими и контроль за использованием фонда заработной платы;

• учет производственных затрат и калькулирование себестоимости законченных объектов строительства;

• ведение расчетов с банками, поставщиками, подрядчиками, дебиторами и кредиторами;

• составление отчетности по капитальным вложениям;

• анализ выполнения планов капитального строительства.

В этих условиях выбор лучшей формы организации учета, создание наиболее гибкого учетного аппарата без лишних звеньев и надстроек является одной из важнейших задач каждого руководителя учета.

Одним из основных вопросов организации учета является правильное распределение учетных функций между главной бухгалтерией предприятия и его цехами, увязка и согласованность работы между отдельными группами учетного аппарата и обеспечение соответствующего руководства всей учетной работой предприятия.

В зависимости от объема, характера и территориального размещения цехов и отделов предприятия, а также от места и способа обработки учетных данных бухгалтерский учет может быть организован по одному из двух принципов: централизации и децентрализации.

При централизации учета бухгалтерский учет всех хозяйственных операций предприятия и составление балансов сосредоточивается в главной бухгалтерии.

При децентрализации учета в цехах и отделах ведется законченный бухгалтерский учет с составлением балансов, объединяемых затем главной бухгалтерией в сводный баланс предприятия.

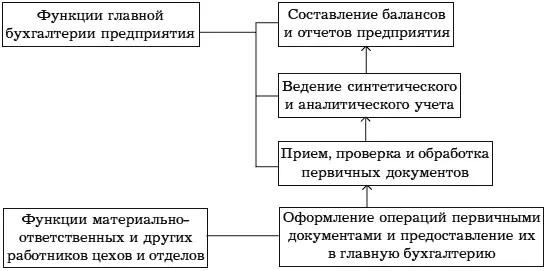

При централизации бухгалтерского учета все хозяйственные операции цехов и отделов оформляются материально-ответственным и другими работниками только первичными документами. Все документы направляются цехами и отделами в главную бухгалтерию.

В главной бухгалтерии производятся приемка, проверка и обработка первичных документов. Здесь же ведутся накопительные ведомости, аналитические и синтетические регистры и составляется баланс предприятия.

При централизации учета некоторые предприятия могут выделять в крупные цеха учетных работников. Этим работникам поручается прием и обработка первичных документов, ведение группировочных и накопительных ведомостей и составление отчетов по операциям цеха.

Таким образом, для централизации учета характерным является то, что обработка первичной документации и составление группировочных и накопительных регистров может производиться как в цехах и отделах (при наличии там учетных работников), так и в главной бухгалтерии (рис. 7). Окончательная же обработка учетных данных, полученных от учетных работников цехов и отделов, а также составление балансов и отчетов производятся в главной бухгалтерии предприятия.

Рис. 7. Схема выполнения учетных работ

При децентрализации учета в цехах и отделах создаются цеховые или корпусные бухгалтерии, на которые возлагается ведение бухгалтерского учета и составление балансов и отчетов цеха или отдела. Эти балансы принято называть частными балансами. В отчетные периоды частные балансы поступают в главную бухгалтерию предприятия, где они подвергаются проверке и анализу, а затем их данные включаются в сводный баланс предприятия.

Таким образом, для децентрализованного учета характерным является то, что вся обработка учетных данных цехов и отделов производится на местах и там составляются частные балансы. В главной же бухгалтерии ведется учет расходов по заводоуправлению, операций по внутрихозяйственным расчетам с цехами и отделами и составляются балансы заводоуправления. Кроме того, на главную бухгалтерию возлагаются проверка и анализ балансов цехов и отделов и составление сводных балансов предприятия.

Последовательность выполнения учетных работ при децентрализации учета показана в следующей схеме (рис. 8).

Рис. 8. Последовательность выполнения учетных работ

Централизация учета имеет существенные преимущества перед децентрализацией. При централизованном учете возможно широкое разделение труда между работниками учетного аппарата, возможно эффективное использование компьютерных техник, применение которых при децентрализации учета во многих случаях нецелесообразно.

Децентрализация учета , как правило, приводит к увеличению расходов на содержание учетного аппарата и, самое главное, загромождает, усложняет учетную работу в главной бухгалтерии, снижая возможность использования учета для оперативного руководства предприятием.

Однако из этого не следует, что децентрализация учета вовсе не должна применяться. При наличии некоторых условий целесообразна децентрализация учета. Например, в крупных цехах или группах цехов (кустах) с большим объемом учетной работы и при трудности ее выполнения главной бухгалтерией, а также и в хозяйственно-обособленных звеньях предприятия организация учета по децентрализованному принципу оправдывается. Такая организация учета возможна в отделе капитального строительства, в транспортном, жилищно-коммунальном отделах. Но в этих случаях необходимо исходить из хозяйственной целесообразности. Имеется немало примеров, когда средние и крупные предприятия осуществляют учет основной деятельности, жилищно-коммунального хозяйства и транспорта централизованно. Практика показывает, что такой порядок не только не снижает качество учета и не затрудняет осуществление контроля и руководства всей деятельностью предприятия, а наоборот, дает возможность значительно упорядочить ее и сократить расходы на ведение учета.

Читать дальшеИнтервал:

Закладка:

![Николай Леонов - Таежное дело [сборник]](/books/1097273/nikolaj-leonov-taezhnoe-delo-sbornik.webp)