Николай Бортник - Бухгалтерское дело

- Название:Бухгалтерское дело

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2008

- Город:Москва

- ISBN:978-5-91131-685-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Бортник - Бухгалтерское дело краткое содержание

Теорией бухгалтерского учета недостаточно освещаются вопросы организации учета при образовании, реорганизации, ликвидации предприятий различных форм собственности. Начинающему главному бухгалтеру также сложно ориентироваться в вопросах взаимоотношения с акционерами, с контролирующими и консультирующими органами, в тех или иных организационных моментах учетной системы предприятия (документация, документооборот, изготовление и применение бланков строгой отчетности, корректировка в учете, хранение документов, передача дел от одного бухгалтера к другому и др.).

Ответ на эти вопросы должно дать бухгалтерское дело, которое является составной частью науки о бухгалтерском учете и позволяет сократить разрыв (или стать связующим звеном) между теорией и практикой учета при их изучении.

Для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит», начинающего бухгалтера, а также практических работников бухгалтерской сферы.

Бухгалтерское дело - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Структура учетного аппарата определяется особенностями отдельных предприятий. К вопросам организации учетного аппарата нужно подходить обоснованно, изучая характер, содержание, объем и способы выполнения работы по учету и контролю хозяйственной деятельности предприятий. Учетный аппарат должен быть экономичным, минимальным по своей численности и одновременно способным успешно осуществлять стоящие перед ним задачи и выполнять свои функции.

Изучение вопросов, относящихся к объему, характеру и содержанию учетной работы, а также способов ее выполнения, создает возможность найти наиболее объективные и правильные показатели, необходимые для разработки типовых штатов и структур учетного аппарата. Вместе с этим это поможет установить штатные нормативы учетного аппарата для предприятий различных типов и отраслей промышленности.

Структура учетных аппаратов, как известно, определяется особенностями отраслей промышленности и отдельных предприятий. Однако, несмотря на многообразие существующих на практике структур учетного аппарата, их можно свести к пяти типам.

Учетный аппарат первого типа состоит из руководителей и непосредственно подчиненных им исполнителей. Промежуточных звеньев (групп, подотделов) эта структура не имеет (рис. 9).

Рис. 9. Примерная схема структуры учетного аппарата первого типа

Такая структура учетного аппарата характерна для предприятий с небольшим централизованным учетным аппаратом до 8–10 человек. Руководящий состав в этом аппарате занимает примерно 30 %.

Структура учетного аппарата этого типа является приемлемой и оправдывающей себя как в отношении руководства и управления аппаратом, так и в отношении эффективности использования рабочего времени учетных работников. На таких предприятиях на одного учетного работника приходится больше работающих, чем на других предприятиях; удельный вес заработной платы учетных работников этих предприятий в общем фонде зарплаты всех работающих занимает примерно один процент.

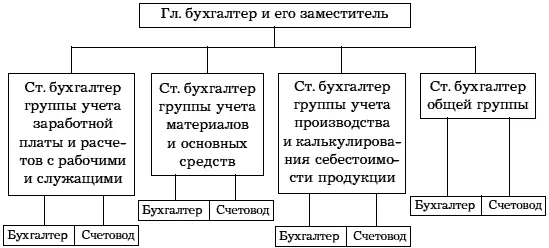

Структура учетного аппарата второго типа предусматривает, помимо руководителя учета – главного бухгалтера и его заместителя, руководителей групп – старших бухгалтеров и подчиненных им исполнителей.

Структура учетного аппарата второго типа может быть показана в следующей схеме (рис. 10).

Рис. 10. Схема структуры учетного аппарата второго типа

Эта структура характерна для предприятий различных отраслей промышленности примерно с тем же количеством учетных работников, что и при структуре первого типа. Несмотря на небольшой аппарат, последний состоит из групп. В таких учетных аппаратах руководящие работники занимают 40–60 % всего состава аппарата. В некоторых группах отсутствуют рядовые учетные работники, что является совершенно ненормальным. Существование групп с одним руководителем никоим образом не оправдывается. Кроме того, при этой структуре производительность труда учетных работников ниже и содержание их обходится дороже, чем в учетных аппаратах первого типа.

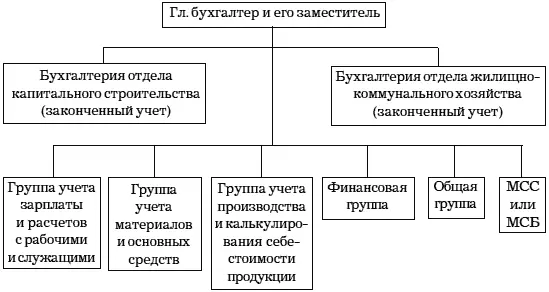

Структура учетного аппарата третьего типа предполагает полную централизацию учетного аппарата, за исключением отделов, резко отличающихся характером своей работы от основной деятельности предприятия (отделы жилищно-коммунального хозяйства, капитального строительства и др.).

Примерная схема структуры централизованного учетного аппарата третьего типа (рис. 11) такова.

Рис. 11. Схема структуры централизованного учетного аппарата третьего типа

Структура третьего типа целесообразна для предприятий с большим количеством учетных работников. При этой структуре необходимо учетный аппарат главной бухгалтерии расчленять на группы применительно к отдельным участкам хозяйственной деятельности предприятия. Группы должны иметь в своем составе не менее 3–4 человек.

Группы с меньшим количеством людей целесообразно объединять с другими.

Работа каждой группы должна быть законченной и четко отграниченной от работы других групп.

Структура учетного аппарата четвертого типа отличается от структуры третьего типа только децентрализацией учетного аппарата. При этой структуре учетные работники, выделенные в цеха и отделы, выполняют работы по оформлению расчетов по заработной плате, ведению учета материальных ценностей, производственных затрат. Данная структура учетного аппарата ничем не оправдывается. В таких аппаратах труд работников малоэффективен и содержание их обходится значительно дороже, чем при централизации учетного аппарата.

Изучение вопроса о построении учетного аппарата предприятий ряда отраслей промышленности дает основание рассмотренные выше пять типов структуры учетного аппарата на предприятиях свести к трем типам.

Структура учетного аппарата первого типа должна быть установлена для небольших предприятий с бесцеховой структурой управления, с централизацией учета и учетного аппарата. Как исключение, для некоторых из этих предприятий может быть допущена децентрализация учета и учетного аппарата для отделов капитального строительства, жилищно-коммунального хозяйства и др. Следовательно, структура второго типа будет иметь два подтипа: первый с централизованным учетом и учетным аппаратом, второй с небольшой децентрализацией учета и учетного аппарата.

Структура учетного аппарата третьего типа устанавливается для крупных предприятий с децентрализацией учета или учетного аппарата.

Систематическая работа по совершенствованию учетных аппаратов и их структуры, несомненно, поможет повысить производительность учетного труда, эффективно использовать учетных работников, сократить расходы на их содержание.

8.2. Основы организации учетного труда

Главной силой в проведении мероприятий, направленных на превращение учета в действенное орудие контроля и управления и его совершенствования, являются кадры. Успехи, достигнутые в деле постановки учета и отчетности, в правильной организации учетного труда, в первую очередь обусловлены отношением работников учета к труду и пониманием ими целей учета.

Учетная работа складывается из разнородных операций и функций, требующих для своего выполнения различной специализации и квалификации работников. Под квалификацией учетных работниковпонимаются определенные специальные знания, умения и навыки, необходимые для выполнения определенной учетной работы по должности.

Читать дальшеИнтервал:

Закладка:

![Николай Леонов - Таежное дело [сборник]](/books/1097273/nikolaj-leonov-taezhnoe-delo-sbornik.webp)