Николай Бортник - Бухгалтерское дело

- Название:Бухгалтерское дело

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2008

- Город:Москва

- ISBN:978-5-91131-685-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Бортник - Бухгалтерское дело краткое содержание

Теорией бухгалтерского учета недостаточно освещаются вопросы организации учета при образовании, реорганизации, ликвидации предприятий различных форм собственности. Начинающему главному бухгалтеру также сложно ориентироваться в вопросах взаимоотношения с акционерами, с контролирующими и консультирующими органами, в тех или иных организационных моментах учетной системы предприятия (документация, документооборот, изготовление и применение бланков строгой отчетности, корректировка в учете, хранение документов, передача дел от одного бухгалтера к другому и др.).

Ответ на эти вопросы должно дать бухгалтерское дело, которое является составной частью науки о бухгалтерском учете и позволяет сократить разрыв (или стать связующим звеном) между теорией и практикой учета при их изучении.

Для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит», начинающего бухгалтера, а также практических работников бухгалтерской сферы.

Бухгалтерское дело - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При компьютеризации учетных работ шифр в номенклатурах производственных затрат и других документах должен содержать минимальное количество знаков. Лишние знаки увеличивают трудоемкость работы на ЭВМ.

Указание направления затрат во многих случаях должно быть сделано в момент составления документа работниками, совершающими те или иные операции (выписка требований, рабочих нарядов, сменных рапортов, заказов на услуги и т. п.), а поэтому эти работники должны быть ознакомлены с номенклатурой статей производственных затрат и ее шифрами.

Работники, указывающие на документах шифры, на которые следует отнести расходы, должны быть предупреждены, что неправильное указание шифров вызовет неправильное отражение операций в учете и может исказить фактическую себестоимость продукции, работ или услуг.

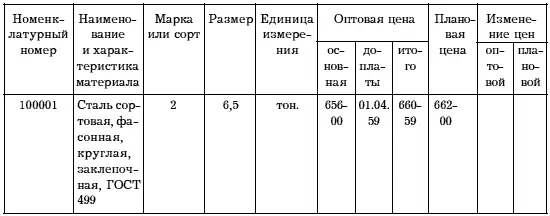

Номенклатура-ценник на материалы. Организация и планирование учетной работы находятся в большой зависимости от снабженческой деятельности предприятия. Этот участок работы предприятия, его складов и цехов связан с большим количеством первичных документов и значительным объемом работы по их обработке и контролю за движением, сохранностью и использованием материальных ценностей.

Одной из предпосылок правильной организации учетной работы является номенклатура-ценник материалов– перечень материалов с указанием оптовых или плановых цен и их условного обозначения (номенклатурные номера).

Номенклатура-ценник является важнейшим организующим фактором в учете материального хозяйства предприятия и необходимым условием для правильного планирования потребления и использования материалов, а равно и для контроля операций с материалами. Правильно построенная номенклатура-ценник способствует упорядочению классификации материалов, дает им точные названия и обозначения и создает тем самым возможность устанавливать в каких случаях и для каких данный сортмаржу материалов. Кроме того, номенклатура-ценник служит для проверки правильности счетов поставщиков, расценки материалов и их учета.

Номенклатура-ценник облегчает и упрощает связи в планировании и учете материалов как на предприятии, так и в отдельных его звеньях, предупреждает возможность ошибки при использовании материалов.

В основу разработки номенклатуры-ценника кладется классификация материалов – деление их на группы, подгруппы и другие подразделения. При разработке или уточнении существующей на предприятии номенклатуры-ценника должны быть соблюдены следующие основные требования:

• полный охват всех потребляемых на предприятии материалов;

• правильное название включаемых в номенклатуру материалов, наличие краткой характеристики, по которой можно было бы судить о качестве материала и технических свойствах;

• построение номенклатуры с учетом удобного пользования ею в повседневной практической работе. В частности, все группы, подгруппы и классы материалов должны размещаться в таком порядке, при котором они могут быть найдены при минимальных затратах труда;

• оставление свободных строк после каждого подразделения материалов в номенклатуре для включения вновь появляющихся наименований материалов;

• условное обозначение шифрами всех названий материалов.

Номенклатуры-ценники материалов оформляются в виде книг-справочников, состоящих из номенклатурных таблиц по отдельным группам материалов (табл. 28).

Таблица 28. Примерная форма номенклатуры-ценника

План отчетности

Бухгалтерская отчетность должна быть подлинным инструментом руководства и контроля за хозяйственной деятельностью предприятия. Бухгалтерская отчетность может удовлетворять этим требованиям лишь в том случае, если она будет доброкачественно составляться в короткие сроки и своевременно доставляться по назначению.

Работа по составлению отчетности должна проводиться планомерно и последовательно в установленные планом сроки.

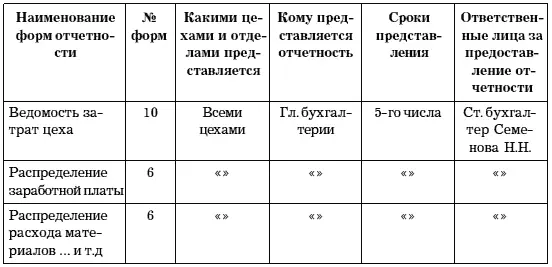

План отчетностипредставляет собой перечень форм государственной и внутриведомственной отчетности с указанием адресатов, периодичности, способов и сроков представления, а также работников, отвечающих за составление и представление тех или иных форм отчетности.

При составлении отчетности не следует забывать, что одно дело – окончание работы и другое – возможность использования отчетности руководящими организациями, анализирующими и составляющими сводные отчеты.

В план отчетности и графики работ исполнителей, отвечающих за своевременное представление отчетности, должен быть включен пункт, предусматривающий дату и способ отправки ее по назначению.

При разработке плана внутризаводской отчетности прежде всего устанавливается необходимость в тех или других отчетных сведениях, пересматривается их содержание, исключаются дублирующие и ненужные для оперативной работы показатели. Такие мероприятия позволят намного сократить работу цехов по составлению параллельной отчетности (табл. 29).

Таблица 29. Табель внутризаводской отчетности

Документация

Первичная документация служит основой для учета и контроля хозяйственной деятельности предприятий. Качество и своевременность текущего учета и отчетности предопределяются качеством и своевременным составлением документов. Небрежность в оформлении документов, неясности и другие дефекты в них, а также задержка в представлении документов отрицательно влияют на достоверность и оперативность учетных данных.

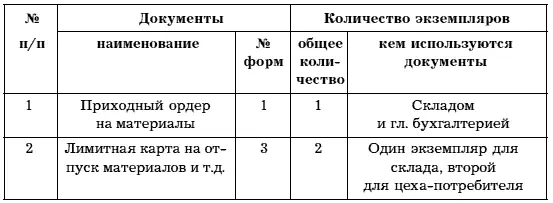

Документы, предполагаемые к использованию на предприятии, должны быть подобраны в папку или альбом, а затем записаны в перечень с указанием, в каком количестве экземпляров составляется тот или иной документ, для кого и для какой цели.

Перечень документов составляется по отдельным участкам работ (по учету материалов, по учету заработной платы и т. д.).

В этих перечнях не дается подробного описания документов, так как в сборниках (альбомах) форм унифицированной документации содержатся характеристика каждого документа и указания о порядке его применения на предприятии.

Перечень документов можно составить примерно по следующей форме (табл. 30).

Таблица 30. Перечень документов

Составленные перечни документов используются при определении объема работы, при распределении ее между группами и отдельными исполнителями учетного аппарата и для других целей.

Читать дальшеИнтервал:

Закладка:

![Николай Леонов - Таежное дело [сборник]](/books/1097273/nikolaj-leonov-taezhnoe-delo-sbornik.webp)