Николай Бортник - Бухгалтерское дело

- Название:Бухгалтерское дело

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2008

- Город:Москва

- ISBN:978-5-91131-685-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Бортник - Бухгалтерское дело краткое содержание

Теорией бухгалтерского учета недостаточно освещаются вопросы организации учета при образовании, реорганизации, ликвидации предприятий различных форм собственности. Начинающему главному бухгалтеру также сложно ориентироваться в вопросах взаимоотношения с акционерами, с контролирующими и консультирующими органами, в тех или иных организационных моментах учетной системы предприятия (документация, документооборот, изготовление и применение бланков строгой отчетности, корректировка в учете, хранение документов, передача дел от одного бухгалтера к другому и др.).

Ответ на эти вопросы должно дать бухгалтерское дело, которое является составной частью науки о бухгалтерском учете и позволяет сократить разрыв (или стать связующим звеном) между теорией и практикой учета при их изучении.

Для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит», начинающего бухгалтера, а также практических работников бухгалтерской сферы.

Бухгалтерское дело - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Единый план счетов создает условия для осуществления единства методологии бухгалтерского учета однородных хозяйственных средств, их источников и хозяйственных операций, а также обеспечит применение единой экономической характеристики однородных групп счетов вне зависимости от вида деятельности. Кроме того, единый план счетов облегчит работу по подготовке учетных кадров, по руководству и организации бухгалтерского учета на предприятиях.

Организация аналитического учета зависит от особенностей и конкретных условий работы того или другого предприятия.

В нашей практике построение аналитических регистров, взаимосвязь их с регистрами синтетического учета, а также способы отражения в них записей строго не регламентируются. Это создает широкие возможности для приспособления аналитического учета к условиям работы предприятия и использования новейших и более рациональных приемов техники бухгалтерского учета.

При компьютеризации учета в первую очередь должны быть разработаны программы для наиболее трудоемких бухгалтерских работ.

По учету заработной платы:

• начисление заработка по первичным документам и составление накопительных карт;

• составление платежных и расчетно-платежных ведомостей и расчетных листов;

• составление и подсчет ведомостей – сводные данные по расчетам с рабочими и служащими и заработной плате по ее составу и категориям работающих.

По учету товарно-материальных ценностей:

• таксировка приходных и расходных документов;

• группировка прихода и расхода материалов, предметов в разрезе складов, синтетических счетов, учетных групп, составления ведомостей по их движению и подсчет итогов по этим регистрам;

• составление ведомостей на поступившие материалы со стороны и расчеты с поставщиками;

• составление ведомости распределения расхода материалов;

• таксировка и подсчет остатков материалов по книгам остатков или составление оборотных ведомостей по складам и сводной по предприятию;

• составление ведомости на удержания за инструмент с конкретных виновников его порчи;

• учет движения готовых изделий на складах и составление оборотных ведомостей или таксировка и подсчет остатков готовых изделий по книге остатков;

• выписка счетов-фактур покупателям;

• составление ведомостей на отпуск, отгрузку и реализацию продукции и расчетов с покупателями;

• подсчет ведомостей и журнала-ордера на отпуск, отгрузку и реализацию материальных ценностей и услуг;

• составление сличительных инвентаризационных ведомостей.

По учету производства и калькулированию продукции основного и вспомогательного производства:

• распределение заработной платы и материалов по направлениям;

• группировка общепроизводственных и общехозяйственных расходов и их распределение;

• оценка остатков незавершенного производства;

• товарный выпуск с оценкой его по себестоимости прошлого года, по плановой и фактической себестоимости отчетного года;

• учет брака в производстве для бухгалтерских и оперативных целей;

• учет движения деталей производства;

• составление нормативных калькуляций себестоимости продукции;

• составление сводных документов по учету затрат на производство.

По учету финансовых операций:

• группировка кассовых и банковских операций, а также и подсчет их;

• подготовка банковских документов (выписка платежных поручений, платежных требований и т. д.).

При планировании учетного процесса важным вопросом является определение содержания и объема учетной работы, а также выявление существующих сроков и приемов выполнения этой работы каждым исполнителем.

Для этого необходимо на предприятиях предварительно установить круг работников, связанных с документацией, учетом и отчетностью. С этой целью по каждой группе бухгалтерии, цеху и другим звеньям предприятия составляется перечень должностей и фамилий всех вышеназванных работников.

После составления такого перечня инвентаризуется вся учетная и отчетная работа по каждому отдельному исполнителю: выясняются и описываются все учетные работы, начиная с учетных функций материально-ответственных лиц (мастеров, кладовщиков, заведующих складами, экспедиторов и т. п.), учетных и других работников и кончая процессом составления отчета, анализа хозяйственной деятельности, техникой вручения или отправкой отчета по назначению.

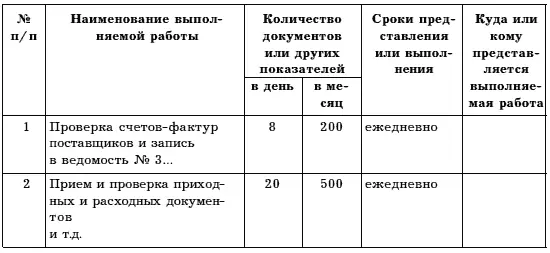

Первоначальная инвентаризация учетной и отчетной работы производится самими исполнителями. Каждому исполнителю, включенному в перечень, поручается описать в специальном бланке исполняемую учетно-отчетную работу с указанием ее содержания, примерного объема, сроков и способов выполнения. Для инвентаризации учетной и отчетной работы можно использовать опись следующей формы.

ОПИСЬ

выполняемой учетной и отчетной работы Ст. бухгалтер группы учета материалов

__________

должность

___________________________

фамилия, имя, отчество

Предварительно материалы о содержании и объеме учетной работы, о сроках и приемах ее выполнения тщательно изучаются, уточняются, дополняются и согласовываются с объемом текущих учетных сведений, необходимых для руководства работой предприятия, контроля и анализа его деятельности.

Учетный процесс является трудоемким и сложным. Он имеет отдельные звенья, каждое из которых состоит из различных видов работ и операций.

Каждая работа или операция выполняется различными способами и приемами в определенной последовательности. Для лучшего использования рабочего времени учетных работников далеко не безразлично, последовательно ли выполняются отдельные операции работы или непоследовательно, удалены ли из рабочего процесса все лишние этапы работы, отдельные операции и ненужные приемы выполнения работы, целесообразно ли совершаются отдельные приемы каждой операции (работы).

Для устранения излишней работы и нерациональных приемов ее выполнения, а следовательно, и устранения непроизводительной затраты времени на подобную работу необходимо подвергнуть анализу каждый участок учетной работы, содержащейся в описи того или другого исполнителя как со стороны содержания, так и со стороны способов ее выполнения.

Анализ каждой работы или операции имеет своей целью выявить содержание работы, ее объем, каким документом и кем она оформляется. Если эта работа необходима, нельзя ли упростить путь и приемы ее выполнения. Вместе с тем следует установить, не выполняется ли эта работа параллельно другим путем, в другом месте, т. е. не составляется ли этот документ, не выполняется ли эта работа другими учетными работниками или работниками оперативных отделов.

Читать дальшеИнтервал:

Закладка:

![Николай Леонов - Таежное дело [сборник]](/books/1097273/nikolaj-leonov-taezhnoe-delo-sbornik.webp)