Николай Бортник - Бухгалтерское дело

- Название:Бухгалтерское дело

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2008

- Город:Москва

- ISBN:978-5-91131-685-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Бортник - Бухгалтерское дело краткое содержание

Теорией бухгалтерского учета недостаточно освещаются вопросы организации учета при образовании, реорганизации, ликвидации предприятий различных форм собственности. Начинающему главному бухгалтеру также сложно ориентироваться в вопросах взаимоотношения с акционерами, с контролирующими и консультирующими органами, в тех или иных организационных моментах учетной системы предприятия (документация, документооборот, изготовление и применение бланков строгой отчетности, корректировка в учете, хранение документов, передача дел от одного бухгалтера к другому и др.).

Ответ на эти вопросы должно дать бухгалтерское дело, которое является составной частью науки о бухгалтерском учете и позволяет сократить разрыв (или стать связующим звеном) между теорией и практикой учета при их изучении.

Для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит», начинающего бухгалтера, а также практических работников бухгалтерской сферы.

Бухгалтерское дело - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В целом ряде предприятий производится предварительная группировка записей. В зависимости от характера операций и установленных требований оперативного руководства записи в накопительные журналы могут производиться частными суммами ежедневно и пятидневками, декадными и месячными итогами. Степень группировки здесь будет зависеть от того, как и для чего в дальнейшем учетный материал будет использован. Например, для контроля за движением материалов по складам при журнально-ордерной форме учета группировка материалов производится: по приходу за один-два дня, по расходу за декаду.

Периодическая группировка данных особенно полезна при разработке вручную документов по приходу и расходу материалов, начислению и распределению заработной платы, реализации продукции. Однако при небольшом количестве материальных требований или сдельных нарядов, сменных рапортов и других документов группировка данных и записи их в учетные регистры делаются непосредственно по этим документам, без составления предварительных ведомостей.

Наоборот, при наличии большого количества документов, в частности, по начислению заработной платы рабочим-сдельщикам гораздо лучше группировать и накапливать суммы в специальной карте рабочего, периодически их подсчитывая. В этих случаях подсчеты рекомендуется производить по пятидневкам, декадам или полумесяцам с расчетом, чтобы их было меньше в отчетном периоде. Здесь вопрос решается не количеством операций или записей на протяжении месяца, а количеством часов, которые не будут затрачены на эти работы в период составления отчета. В этом особенность условия работы учетного аппарата, для которого правило «все, что можно сделать сегодня, не откладывая на завтра» является решающей гарантией успеха. Если учесть, что накопительные регистры при журнально-ордерной форме учета охватывают почти 100 %, а при других формах на многих предприятиях – до 80–90 % всех операций, то нетрудно оценить значение ежедневной записи в накопительные ведомости и журналы-ордера и их предварительный подсчет.

Все работы подготовительного порядка к составлению отчетности – изготовление бланков, предварительные подсчеты и другие подобные работы – планируются только на учетный период. На отчетный период относятся операции, совершающиеся за последние один-два дня месяца, и работа, связанная непосредственно с составлением отчетности.

К таким работам относится окончание оформления расчетных ведомостей и свода заработной платы, составление отчета по производству, составление заключительных статей и их запись в счета (за последние дни), окончательный подсчет учетных регистров, составление баланса и приложений к нему. Таким образом, вся учетная работа строится с расчетом, чтобы все хозяйственные операции отражались в учетном периоде, а в отчетный период выполнялись работы по окончательному оформлению учетных регистров и составлению отчетных таблиц, чтобы отчетные данные для них механически вытекали из аналитического и синтетического учета без какой-либо дополнительной обработки. Такая организация текущего учета не только разгружает отчетный период, не только позволяет своевременно отражать операции в учетных регистрах, но она значительно повышает оперативное значение учетных показателей и их использование для повышения уровня хозяйственного руководства.

Учетная работа на каждом предприятии не может протекать произвольно, самотеком. Следует планировать, каким работником, в какие сроки и каким способом должна выполняться та или иная учетная работа; кто и от каких работников, в какие сроки и для чего принимает документы и отчеты; каким работником и кому, в какие сроки передается выполненная работа и т. д. Таким образом, планирование учетной работы должно обеспечить правильное разграничение функций внутри учетного аппарата предприятия, ясное и четкое определение ответственности и обязанностей каждого учетного работника.

В основе планирования учетного процесса должен лежать объем учетной и отчетной работы.

Всю учетную и отчетную работу каждый руководитель учета обязан распределить между группами аппарата, а внутри каждой группы – между отдельными исполнителями и установить для них конкретные задания.

Многие предприятия объем работы, служебные обязанности и функции учетных работников представляют в должностных картах, инструкциях.

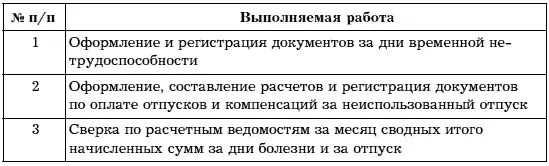

Должностные карты по своему содержанию можно подразделить на два вида. Карты первого вида содержат только перечень обязанностей без указания объема работы и сроков исполнения ее. Приведем выполняемую бухгалтером работу по учету заработной платы, оформленную должностной картой первого вида (табл. 31).

Таблица 31. Образец должностной карты первого вида бухгалтера по учету заработной платы

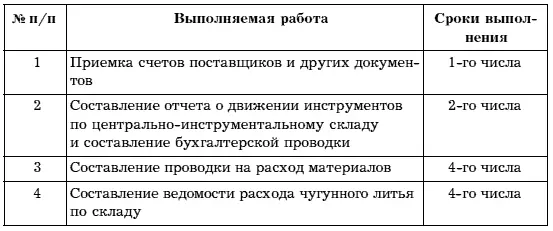

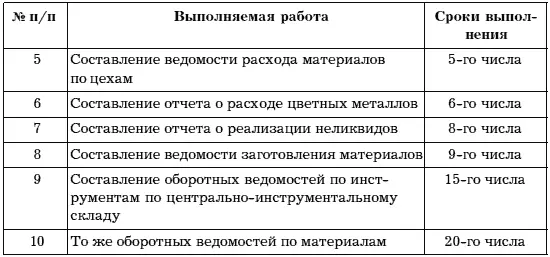

В должностной карте второго вида работа, выполняемая бухгалтером подотдела учета материалов, представлена в следующей форме (табл. 32).

Таблица 32. Образец должностной карты второго вида бухгалтера по учету материалов

Такое планирование (распределение) работы нельзя признать удовлетворительным. Оно не позволяет установить всей выполняемой каждый исполнителем работы и равномерность его загрузки в течение месяца.

Распределение работы между исполнителями по картам первого вида предусматривает лишь перечень выполняемой работы без указания, когда и какая работа исполняется. Эти карты не показывают всю работу исполнителя как в ее объеме, так и во времени, а также лишают возможности осуществлять контроль за исполнением.

Распределение работы по документам второго вида предусматривает лишь конечные сроки исполнения работы. В должностных картах второго вида работа планируется в отчетном периоде, а работа, выполняемая в учетном периоде, не предусматривается. Такое планирование работы не ориентирует учетных работников на ритмичную работу. В результате на протяжении учетного периода у многих работников рабочий день может оказаться незагруженным, а в отчетном периоде эти работники вынуждены прибегать к «штурмовщине» – этому наиболее нерациональному и порочному методу организации учетного труда.

На некоторых предприятиях план работы исполнителя подменяется многословной инструкцией, полезной лишь как руководящее пособие. Практически же план работы должен ориентировать работника на выполнение своих функций ежедневно, ежечасно. Отсутствие индивидуальных планов работ для каждого исполнителя и наличие не на все работы может привести к несоблюдению сроков выполнения учетных и отчетных работ, к обезличке, безответственности и бесконтрольности.

Читать дальшеИнтервал:

Закладка:

![Николай Леонов - Таежное дело [сборник]](/books/1097273/nikolaj-leonov-taezhnoe-delo-sbornik.webp)