В. Чернышев - Организация управленческого учета в строительстве

- Название:Организация управленческого учета в строительстве

- Автор:

- Жанр:

- Издательство:046ebc0b-b024-102a-94d5-07de47c81719

- Год:2006

- Город:Санкт-Петербург

- ISBN:5-469-01120-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Чернышев - Организация управленческого учета в строительстве краткое содержание

В предлагаемом издании разработаны рекомендации и предложения по созданию системы управленческого учета в строительстве. Существенное внимание уделено методологическим особенностям организации внутрихозяйственного контроля, подрядной строительной организации. Исследованы организационные основы управленческого учета в строительстве. Сформулирован концептуальный подход к построению управленческого учета. Изложена методология организации системы управленческого учета с учетом производственной и технологической специфики деятельности строительной организации.

Книга предназначена для управленческого персонала разного уровня и финансово-учетных работников строительных организаций, а также для студентов вузов в качестве учебно-методического материала.

Организация управленческого учета в строительстве - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• затраты на техническое обслуживание и диагностирование строительных машин и механизмов;

• затраты на проведение всех видов ремонтов строительных машин и механизмов, производственных приспособлений и оборудования; в случае образования резервов – отчисления в ремонтный фонд или в резерв на ремонт;

• затраты на перебазирование строительных машин и механизмов или отчисления в резерв;

• затраты на содержание и ремонт рельсовых и безрельсовых путей;

• затраты на перевозку и перемещение материалов и строительных конструкций в пределах стройки (объекта), включая заработную плату рабочих, занятых на погрузке и разгрузке, а также затраты на вывоз и ввоз грунта;

• прочие затраты, связанные с эксплуатацией строительных машин и механизмов.

Затраты на эксплуатацию строительных машин и механизмов, используемых на работах, выполняемых не по договорам на строительство, а также затраты на содержание строительных машин и механизмов, сданных в аренду, в себестоимость строительных работ не включаются.

В статье «Накладные расходы» находят отражение следующие затраты:

• административно-хозяйственные расходы;

• расходы на обслуживание работников строительства;

• расходы на организацию работ на строительных площадках;

• прочие накладные расходы;

• затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

Принятие своевременных управленческих решений в значительной мере зависит от регламентации процессов формирования статей затрат и установления их оптимального состава. Способы группировки статей затрат строительных организаций не в полной мере соответствуют возросшим потребностям управления строительным производством и анализа хозяйственной деятельности организации.

Существующая группировка затрат – по статьям калькуляции – имеет ряд недостатков. Так, порядок включения расходов в отдельные статьи, применяемый в настоящее время, в ряде случаев искажает реальную структуру затрат на производство и калькулирование себестоимости в строительстве. Данное замечание, в частности, касается формирования издержек основного строительного производства средних и крупных строительных организаций, имеющих многоотраслевую структуру, когда в их составе находятся вспомогательные производства. Действующий порядок отражения затрат искажает реальную структуру издержек, так как в качестве критерия распределения расходов выступает не только их экономическое содержание, но и место их осуществления и назначение, т. е. происходит смешение классификационных характеристик.

Действующая классификация не позволяет получать исчерпывающую информацию, необходимую для управления строительной организацией и принятия качественных решений.

В строительстве, в отличие от промышленности, применяется ограниченное количество калькуляционных статей, причем отдельные укрупненные статьи включают расходы, которые имеют различное экономическое содержание и назначение.

Широко применяемая в настоящее время подавляющим большинством строительных организаций номенклатура калькуляционных статей затрат не соответствует современному уровню требований управленческого персонала хозяйствующего субъекта. К такому же выводу можно прийти и после проведения сравнительного анализа информационных систем отечественных строительных организаций и фирм, функционирующих в наиболее экономически развитых зарубежных странах.

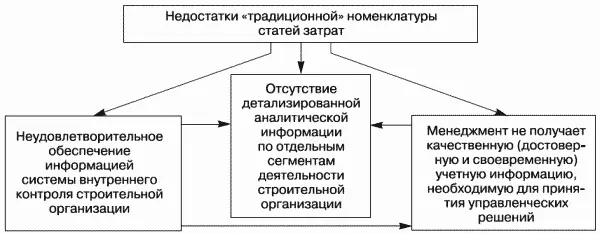

Главные недостатки структуры калькуляционных статей подрядных строительных организаций сводятся к следующим факторам:

• во-первых, не уделено должное внимание вопросам формирования информации, необходимой для функционирования системы внутреннего контроля строительной организации;

• во-вторых, она не позволяет формировать своевременную и подробную информацию о затратах на строительство объекта, выполнение отдельных строительных работ;

• в-третьих, менеджмент не обеспечивается информацией по различным сегментам деятельности строительной организации, необходимой для принятия управленческих решений (рис. 9).

Можно говорить о том, что традиционная система учета и формирования себестоимости строительных работ не в полной мере отвечает потребностям управленческой и экономической работы в строительных организациях.

Классификация затрат предусматривает их различную группировку в зависимости от поставленных задач: планирование, учет, калькулирование себестоимости (единицы, группы продукции, работ, услуг), анализ финансово-хозяйственной деятельности и т. п.

Следовательно, при разработке структуры калькуляционных статей затрат для отдельной строительной организации необходимо применять индивидуальный подход, т. е. не может быть разработана номенклатура калькуляционных статей «на все случаи». В основе данного вывода лежит индивидуальная потребность каждой организации в информационном обеспечении.

В том случае, если управленческий персонал строительной организации на разных уровнях не способен своевременно обработать и эффективно применить информацию, полученную в итоге калькуляционной работы, то может сложиться ситуация, когда затраты на получение учетной информации выше, чем польза, полученная в результате ее применения.

Рис. 9.Недостатки «традиционной» номенклатуры статей затрат

Таким образом, при разработке номенклатуры калькуляционных статей затрат необходимо отталкиваться от целевой установки системы управления, а также потребностей менеджмента в управленческой информации. Кроме того, следует иметь в виду, что формирование избыточной информации наносит двойной ущерб хозяйствующему субъекту. Во-первых, на формирование избыточной информации организация тратит ресурсы, а во-вторых, информационная система организации при выработке «лишней» информации работает медленнее, в связи с чем необходимая информация будет получена с опозданием.

3.4. Применение позаказного метода учета затрат и калькулирования себестоимости продукции в строительстве

Позаказный метод калькулирования себестоимости используется при изготовлении уникального либо выполняемого по специальному заказу вида изделия, работы, услуги. Это, как правило, производство неодинаковых или редко повторяющихся экземпляров продукции. В связи с этим одной из сфер применения позаказного метода учета затрат является строительство. Это обусловлено особенностями технологии изготовления строительной продукции.

Читать дальшеИнтервал:

Закладка: