В. Чернышев - Организация управленческого учета в строительстве

- Название:Организация управленческого учета в строительстве

- Автор:

- Жанр:

- Издательство:046ebc0b-b024-102a-94d5-07de47c81719

- Год:2006

- Город:Санкт-Петербург

- ISBN:5-469-01120-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Чернышев - Организация управленческого учета в строительстве краткое содержание

В предлагаемом издании разработаны рекомендации и предложения по созданию системы управленческого учета в строительстве. Существенное внимание уделено методологическим особенностям организации внутрихозяйственного контроля, подрядной строительной организации. Исследованы организационные основы управленческого учета в строительстве. Сформулирован концептуальный подход к построению управленческого учета. Изложена методология организации системы управленческого учета с учетом производственной и технологической специфики деятельности строительной организации.

Книга предназначена для управленческого персонала разного уровня и финансово-учетных работников строительных организаций, а также для студентов вузов в качестве учебно-методического материала.

Организация управленческого учета в строительстве - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Как показывает исследование, без достоверной и качественной калькуляционной работы невозможно получить показатели, необходимые для осуществления наиболее важного этапа в процессе принятия инвестиционных решений – оценки эффективности реальных инвестиций (капвложений).

Но в научной, учебной и практической литературе приводятся различные определения и подходы к трактовке терминов «калькуляция» и «калькулирование».

Таким образом, вопросы о том, что такое «калькуляция», каковы основная цель и задачи калькуляции, что означают понятия «методы калькулирования», «системы калькулирования», являются открытыми и дискуссионными.

Кроме того, изучение показывает, что одни авторы понимают под «калькуляцией» экономические расчеты, а другие – процесс формирования себестоимости на счетах бухгалтерского учета.

Отсутствие единства во взглядах различных ученых по определению и сущности понятия «калькуляция», по нашему мнению, объясняется сложностью вопросов, связанных с данным участком системного бухгалтерского учета.

Одни специалисты рассматривают понятие «учет затрат на производство и калькулирование себестоимости продукции» как единое целое, а другие – как 2 независимых понятия, т. е. «учет затрат на производство» и «калькулирование себестоимости продукции».

С нашей точки зрения, под понятием «калькуляционная работа (калькулирование)» в рамках системного бухгалтерского учета следует понимать деятельность, связанную с формированием детализированной информации о себестоимости различных сегментов деятельности хозяйствующего субъекта путем группировки, расчетов и обоснованного отнесения затрат к отдельным объектам учета. Калькуляционную работу следует рассматривать только в рамках системного бухгалтерского учета, как единое целое, состоящее из расчетов, обусловленных специальными процедурами бухгалтерских записей. Учет затрат может иметь место и без калькуляционной работы, например в тех случаях, когда строительная организация ведет учет затрат, используя так называемый «котловой» метод учета затрат. Следовательно, понятия «учет затрат на производство» и «калькулирование» не являются неразделимыми. Более того, калькулирование может быть не только фактическим, но и предварительным, сметным, плановым и др. Поэтому неверно отождествлять понятия «калькулирование» и «учет затрат».

Несмотря на важность термина «себестоимость», он постепенно исчезает из нормативных документов, регламентирующих учетный процесс, а в целях налогообложения указанный термин вовсе не применяется. Исследование показывает, что для этого существуют объективные и субъективные причины. В частности, к объективным причинам можно отнести хозяйственную самостоятельность организаций, а также их право выбора методики формирования информации о доходах и расходах. К субъективному фактору можно отнести то, что государство «слишком дистанцируется» от участия в развитии методологических основ формирования себестоимости продукции. На наш взгляд, такое положение дел не отвечает ни интересам государства, ни интересам хозяйствующих субъектов. Выход может быть найден следующим образом: отраслевые министерства, а также Минэкономразвития должны принимать самое непосредственное участие в разработке документов, составляющих основу организации исчисления себестоимости продукции с учетом отраслевой специфики.

Можно также использовать другой подход к решению данной проблемы. Смысл его заключается в том, чтобы передать подобные функции саморегулируемым профессиональным бухгалтерским организациям.

По нашему мнению, первоочередной целью калькуляционной работы следует считать формирование учетной информации (в рамках и на основе показателей системного бухгалтерского учета), касающейся структуры себестоимости отдельных видов продукции (работ, услуг), а также определение уровня рентабельности и выявление резервов сокращения величины затрат на производство отдельных видов продукции (рис. 6).

Рис. 6.Цель калькуляционной работы строительной организации

На основе изложенного и исходя из цели, стоящей перед калькуляцией, можно сделать вывод о том, что основной задачей калькуляционной работы строительной организации является формирование информации, необходимой для принятия управленческих решений в направлениях:

а) осуществления внутреннего контроля;

б) оценки выполнения плановых показателей; определения рентабельности отдельных видов продукции, работ, услуг; снижения себестоимости продукции (работ, услуг);

в) вопросов ценообразования; обоснования новых видов деятельности или прекращения отдельных нерентабельных видов деятельности.

Основные задачи калькуляционной работы строительной организации представлены на рис. 7.

Рис. 7.Основные задачи калькуляционной работы строительной организации

Исследование показало, что за последние десятилетия подавляющее большинство работ в области калькулирования характеризуются ориентацией на изучение лишь общей характеристики этого стержневого раздела бухгалтерского учета. Следовательно, обойдены вниманием отраслевые особенности и специфика отдельных хозяйствующих субъектов, а также потребности управленческого персонала в информации, необходимой для принятия своевременных и обоснованных решений.

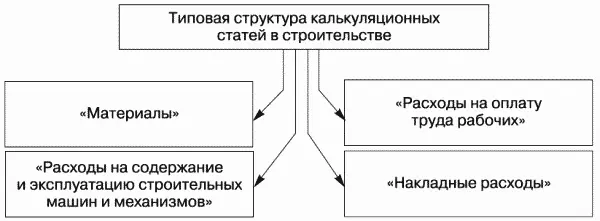

Как показывает изучение действующей практики, строительные организации в качестве типовой применяют группировку затрат на выполнение строительных работ по следующим калькуляционным статьям затрат (рис. 8, табл. 15):

Рис. 8.Типовая структура калькуляционных статей в строительстве

• «Материалы»;

• «Расходы на оплату труда рабочих»;

• «Расходы на содержание и эксплуатацию строительных машин и механизмов»;

• «Накладные расходы».

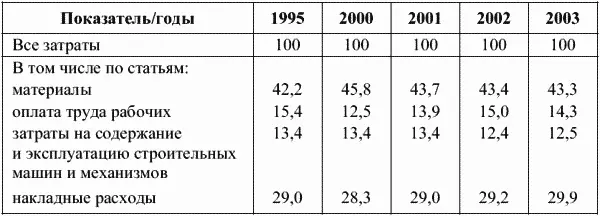

Таблица 15

Структура затрат на производство работ по договорам строительного подряда по статьям в строительных организациях (по фактической себестоимости; в % к итогу)

Планирование себестоимости строительных работ осуществляется с применением технико-экономических расчетов, определяющих величину затрат на выполнение работ в установленные договорами сроки продолжительности строительства.

Читать дальшеИнтервал:

Закладка: