В. Чернышев - Организация управленческого учета в строительстве

- Название:Организация управленческого учета в строительстве

- Автор:

- Жанр:

- Издательство:046ebc0b-b024-102a-94d5-07de47c81719

- Год:2006

- Город:Санкт-Петербург

- ISBN:5-469-01120-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Чернышев - Организация управленческого учета в строительстве краткое содержание

В предлагаемом издании разработаны рекомендации и предложения по созданию системы управленческого учета в строительстве. Существенное внимание уделено методологическим особенностям организации внутрихозяйственного контроля, подрядной строительной организации. Исследованы организационные основы управленческого учета в строительстве. Сформулирован концептуальный подход к построению управленческого учета. Изложена методология организации системы управленческого учета с учетом производственной и технологической специфики деятельности строительной организации.

Книга предназначена для управленческого персонала разного уровня и финансово-учетных работников строительных организаций, а также для студентов вузов в качестве учебно-методического материала.

Организация управленческого учета в строительстве - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Принцип объективности предъявляет требования системности и целостности к информационному обеспечению, на базе которого осуществляется контроль исполнения бюджета. Априори целостной системой учета хозяйственных операций на предприятии является бухгалтерский учет. Достижение требований принципа объективности предварительного и текущего контроля возможно при гармонизации данного учета с бухгалтерской отчетностью.

Принцип сравнимости обусловливает необходимость однозначной идентификации хозяйственных операций и их параметров, что, естественно, включает требование наличия единого бюджетного классификатора, таблиц соответствия регистров бухгалтерского и бюджетного учета, а также систему согласования информации в параллельных контурах учета.

Принцип ответственности – принцип персональной ответственности руководителей структурных подразделений при формировании, утверждении и последующем исполнении бюджета в рамках компетенций, определенных регламентом. Персональная ответственность также распространяется на достоверность используемой в бюджетном процессе информации.

Бюджеты на предприятии должны пересматриваться и корректироваться по мере необходимости для того, чтобы сохранять их контролирующую роль.

7.2. Классификация бюджетов и методы их разработки

По формам можно выделить следующие группы бюджетов:

• финансовые (основные, главные) бюджеты: бюджеты доходов и расходов, бюджет движения денежных средств, прогнозный баланс;

• операционные бюджеты: бюджет продаж, бюджет производства, бюджет затрат на основные материалы, бюджет затрат труда, бюджет накладных расходов производства, бюджет коммерческих, управленческих расходов и др.;

• вспомогательные бюджеты: инвестиционный бюджет, кредитный план и др.

Финансовые бюджеты являются конечными документами, разрабатываемыми при бюджетном планировании. Они являются обязательными для предприятия.

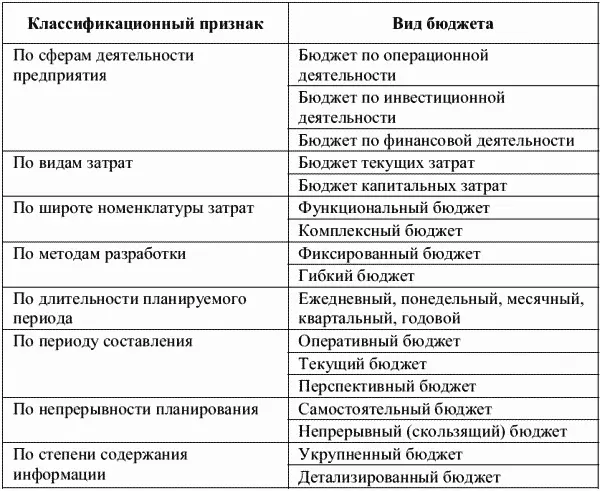

Назначение операционных бюджетов – увязка натуральных показателей планирования со стоимостными; определение наиболее важных пропорций, ограничений и допущений, которые следует учитывать при составлении основных бюджетов. Операционные и вспомогательные бюджеты формируются для разработки финансовых бюджетов. Их состав является произвольным, исходя из целесообразности их разработки, и определяется руководством предприятия. Наиболее общая классификация видов бюджетов предприятия по основным классификационным признакам приведена в табл. 16.

Таблица 16

Общая классификация бюджетов хозяйствующего субъекта

Бюджет по операционной деятельности детализирует в рамках соответствующего временного периода содержание показателей, отражаемых в текущем плане доходов и расходов по операционной деятельности.

Бюджет по инвестиционной деятельности направлен на соответствующую детализацию показателей текущего плана доходов и расходов по этой деятельности.

Бюджет по финансовой деятельности призван детализировать показатели текущего плана поступления и расходования денежных средств.

Бюджет текущих затрат состоит из 2 разделов: текущих расходов, представляющих собой издержки производства (обращения) по рассматриваемому виду операционной деятельности, и доходов от текущей хозяйственной деятельности, сформированных в основном за счет реализации продукции (товаров, услуг).

Бюджет капитальных затрат представляет собой форму доведения до конкретных исполнителей результатов текущего плана капитальных вложений, разрабатываемого на основе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т. д.

Функциональный бюджет разрабатывается по одной (или двум) статьям затрат, например бюджет оплаты труда персонала.

Комплексный бюджет разрабатывается по широкой номенклатуре затрат, например бюджет производственного участка, бюджет административно-управленческих расходов и т. п.

Гибкий бюджет является скорее динамическим, чем статическим. Разрабатывается с учетом возможности изменений, которые будут внесены в него при колебаниях выпуска, реализации и других параметров деятельности, влияющих на уровень доходов и расходов предприятия. В случае гибкого бюджета характер изменения затрат по каждому пункту учитывается путем пересмотра заложенных в бюджет допущений в свете фактически достигнутого уровня деятельности. Гибкий бюджет является эффективным средством сравнения фактических затрат с предписанными для выбранного уровня активности.

Фиксированный (статичный) бюджет должен оставаться без изменений независимо от объемов выпуска и другого уровня деятельности. То есть это бюджет, основанный только на одном уровне активности (для одного объема производства или продаж). Он подходит для предприятий, уровень производства (реализации) которых предсказуем и достаточно стабилен или, наоборот, у которых изменение уровня деятельности в производстве не внесет изменений в затраты или годовой доход. Фиксированный бюджет относительно прост при составлении и не нуждается в пересмотре при изменениях уровня деятельности. Тем не менее даже при составлении бюджета такого типа должна быть возможность, при необходимости, внести по крайней мере незначительные корректировки.

Оперативный бюджет – это бюджет, прямо связанный с достижением целей предприятия, например план производства, материально-технического снабжения.

Текущий бюджет – краткосрочный бюджет, направленный на планирование текущих целей предприятия.

Перспективный бюджет – бюджет генерального развития бизнеса и долгосрочной структуры предприятия.

Самостоятельный бюджет – это изолированный, не зависящий от других бюджетов.

Непрерывный (скользящий) бюджет – по мере того, как заканчивается месяц или квартал, к бюджету добавляется новый.

Укрупненный бюджет – бюджет, в котором основные статьи доходов и расходов указываются недетализированно.

Детализированный бюджет – бюджет, в котором все статьи доходов и расходов расписываются полностью по всем составляющим.

Говоря о методах разработки бюджетов, можно выделить метод прироста и метод нулевого базиса.

Метод прироста является традиционным. При подготовке бюджета часто применяется подход, когда в основу его составления на предстоящий период закладываются данные о полученных ранее уровнях дохода и затрат. Затем эти данные перерабатываются с учетом ожидаемых цен, а также изменений объема или характера осуществляемой деятельности. Таким образом, бюджеты подготавливаются на базе прироста затрат и доходов от достигнутого уровня деятельности.

Читать дальшеИнтервал:

Закладка: