В. Чернышев - Организация управленческого учета в строительстве

- Название:Организация управленческого учета в строительстве

- Автор:

- Жанр:

- Издательство:046ebc0b-b024-102a-94d5-07de47c81719

- Год:2006

- Город:Санкт-Петербург

- ISBN:5-469-01120-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Чернышев - Организация управленческого учета в строительстве краткое содержание

В предлагаемом издании разработаны рекомендации и предложения по созданию системы управленческого учета в строительстве. Существенное внимание уделено методологическим особенностям организации внутрихозяйственного контроля, подрядной строительной организации. Исследованы организационные основы управленческого учета в строительстве. Сформулирован концептуальный подход к построению управленческого учета. Изложена методология организации системы управленческого учета с учетом производственной и технологической специфики деятельности строительной организации.

Книга предназначена для управленческого персонала разного уровня и финансово-учетных работников строительных организаций, а также для студентов вузов в качестве учебно-методического материала.

Организация управленческого учета в строительстве - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Важно помнить, что информационная система служит в первую очередь для обслуживания интересов управления. При этом наиболее часто применяемые учетные показатели нужно указывать в соответствующих формах, разработанных организацией самостоятельно. Основой для разработки подобных отчетных форм могут служить цели, задачи и полномочия руководителей отдельных центров ответственности. Объемы и степень детализации аналитической информации должны быть продиктованы потребностями управленческого персонала на разных уровнях управления организацией. Ключевым фактором, определяющим, сколько и какого рода информацию хозяйствующий субъект может собрать, обработать и проанализировать, является информационная технология.

При разработке конкретных форм и методов аналитического учета необходимо учесть следующие аспекты:

• определение методов и способов исчисления конкретных показателей;

• установление перечня необходимой информации для обеспечения учетных и аналитических задач;

• установление способов обеспечения дополнительной информацией в случае, если возникает потребность в ней;

• определение направлений информационных потоков, их содержания, форм и др.

Еще одна проблема заключается в том, что информация, необходимая для менеджмента, может иметь бесструктурный или многоаспектный характер.

Для совершенствования информационных функций системного бухгалтерского учета в наибольшей степени подходит сетевая бухгалтерская программа.

Наряду с другими, существенной проблемой создания эффективной информационной системы бухгалтерского учета является наделение бухгалтера функцией, которая поглощает все его рабочее время: формирование информации, необходимой лишь для налоговых органов. Для решения данной проблемы, по нашему мнению, следует выделить функции специалиста по подготовке налоговых деклараций. В противном случае хозяйствующие субъекты теряют гораздо больше ресурсов из-за отсутствия информации, нужной для принятия управленческих решений, чем экономят на заработной плате дополнительного сотрудника.

Под информационной базой следует понимать совокупность методов, производственных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, хранение, распространение и отображение информации с целью использования для подготовки, обоснования и принятия своевременных управленческих решений.

Основной экономической целью создания информационной базы учетной информации является получение, обработка и использование информационного ресурса системного бухгалтерского учета для повышения конкурентоспособности хозяйствующего субъекта в рыночных условиях.

Техническую основу современной информационной базы учетной информации должны составить компьютерная техника, соответствующие программные продукты и развитые коммуникации. Как уже было отмечено, компьютерная техника сама по себе не увеличивает продуктивность и эффективность информационной системы бухгалтерского учета, а лишь дает возможность специалисту многократно увеличить объем, качество и эффективность информационной системы.

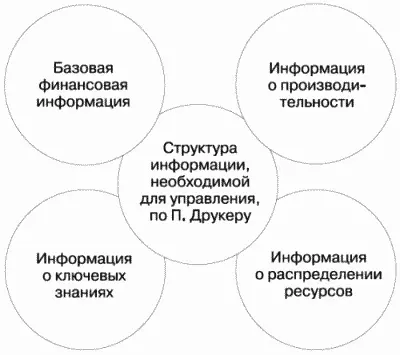

Принципиальное отличие современной бухгалтерской информационной системы должно заключаться не только в изменении формы подачи, месторасположения и способов хранения учетной информации, но и в изменении ее структуры и содержания с учетом современных потребностей персонала конкретного хозяйствующего субъекта. Как отмечает П. Друкер (рис. 13), «информация, необходимая для целей управления, состоит из 4 наборов диагностического инструментария:

Рис. 13.Структура информации, необходимой для управления, по мнению П. Друкера

• базовая финансовая информация;

• информация о производительности;

• информация о ключевых знаниях;

• информация о распределении ресурсов». [26]

Существует 2 основных подхода к созданию информационной системы бухгалтерского учета:

• информационная система формируется на базе уже существующей структуры хозяйствующего субъекта;

• информационная система организации создается на базе модернизированной с целью максимального развития коммуникаций структуры хозяйствующего субъекта.

Следовательно, первый подход ориентируется на существующую структуру организации, в связи с чем степень риска от внедрения новой информационной структуры минимизируется, а при втором подходе организационная структура реорганизуется в соответствии с внедряемой информационной системой.

При применении любого из двух приведенных подходов следует отметить, что должен быть ликвидирован временной разрыв между происходящими процессами, формированием информации о них и предоставлением ее заинтересованным сторонам. Другими словами, информация должна быть своевременной и полной, она не должна терять свою «информационную энергию».

Кроме того, следует отметить, что замена одной информационной системы на другую без глубокого критического осмысления методик управления, которые применялись в хозяйствующем субъекте до этого, обычно приводит к неоптимальному результату. В то же время учетный персонал должен быть психологически готовым работать в условиях новой информационной системы формирования учетной информации.

8.2. Информационное обеспечение принятия управленческих решений

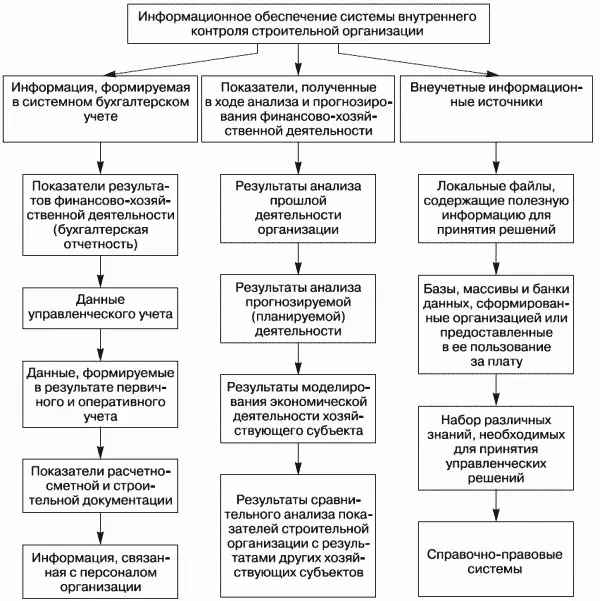

Под информационным обеспечением внутреннего контроля следует понимать совокупность единой системы классификации и кодирования информации, унифицированных первичных учетных документов, внешней и внутренней отчетности и других источников информации (рис. 14).

Рис. 14.Информационное обеспечение системы внутреннего контроля строительной организации

Практика показывает, что эффективность принимаемых управленческих решений находится в существенной зависимости от актуальности, полноты и степени достоверности применяемой информации.

Принято считать, что существуют 2 стороны управления предприятием, оказывающие взаимное влияние друг на друга: принципы управления организацией и информационные технологии.

Заинтересованность строительных организаций в оптимизации системы управления вызывает необходимость реформировать как внутреннюю организационную структуру, так и методы управления финансово-хозяйственной деятельностью, важным составляющим которых является система внутреннего контроля.

Читать дальшеИнтервал:

Закладка: