В. Чернышев - Организация управленческого учета в строительстве

- Название:Организация управленческого учета в строительстве

- Автор:

- Жанр:

- Издательство:046ebc0b-b024-102a-94d5-07de47c81719

- Год:2006

- Город:Санкт-Петербург

- ISBN:5-469-01120-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Чернышев - Организация управленческого учета в строительстве краткое содержание

В предлагаемом издании разработаны рекомендации и предложения по созданию системы управленческого учета в строительстве. Существенное внимание уделено методологическим особенностям организации внутрихозяйственного контроля, подрядной строительной организации. Исследованы организационные основы управленческого учета в строительстве. Сформулирован концептуальный подход к построению управленческого учета. Изложена методология организации системы управленческого учета с учетом производственной и технологической специфики деятельности строительной организации.

Книга предназначена для управленческого персонала разного уровня и финансово-учетных работников строительных организаций, а также для студентов вузов в качестве учебно-методического материала.

Организация управленческого учета в строительстве - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Система внутреннего контроля – это совокупность средств, методик и процедур, взаимосвязанных друг с другом и образующих целостное единство.

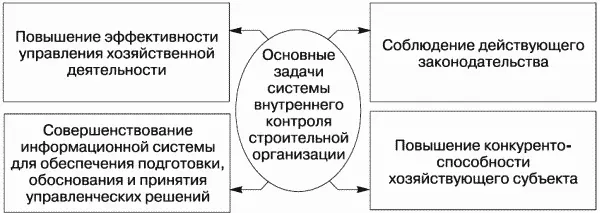

К главным задачам системы внутреннего контроля следует отнести: повышение эффективности управления хозяйственной деятельностью; контроль сохранности имущества хозяйствующего субъекта; соблюдение действующего законодательства при совершении и отражении в бухгалтерском учете фактов хозяйственной деятельности организации; повышение конкурентоспособности хозяйствующего субъекта (рис. 15).

Рис. 15.Основные задачи системы внутреннего контроля строительной организации

Другими словами, система внутреннего контроля представляет собой совокупность процедур определения, сбора, измерения, регистрации и обработки информации о затратах и результатах хозяйственной деятельности организации по ее структурным подразделениям и отдельным сегментам, а также предоставления этой информации управленческому персоналу для использования при подготовке, обосновании и принятии эффективных решений.

Таким образом, для успешного применения процедур внутреннего контроля необходимо наличие соответствующей информационной базы по различным объектам системы внутреннего контроля.

Информационное обеспечение такой системы, осуществляющееся на основе показателей финансовой, налоговой, статистической, внутренней отчетностей, должно быть достаточным для решения следующих задач:

• обнаружение несовершенства хозяйственной деятельности;

• выявление признаков, свидетельствующих о возможности возникновения проблем в будущем;

• всеобъемлющий и оперативный мониторинг деятельности организации;

• определение наиболее рентабельных сегментов (географических и операционных);

• группировка и анализ информации, необходимой для принятия обоснованных решений персоналом на разных уровнях управления;

• формирование информации для принятия перспективных решений.

Если отсутствует достоверная, полная и своевременная информация, то невозможно решить задачи, поставленные перед системой внутреннего контроля хозяйствующего субъекта.

Собранная из различных источников учетная информация группируется в соответствии с поставленными перед системой внутреннего контроля целями.

Для повышения эффективности осуществления внутреннего контроля необходимо формировать учетную информацию по различным сегментам (географическим и операционным).

Информация по географическому сегменту строительной организации представляет собой данные, характеризующие хозяйственную деятельность организации по выполнению строительных работ по различным географическим регионам. При этом, во избежание дублирования информационных потоков, выделение сегментов следует осуществлять исходя из:

• подобия условий, влияющих на экономическую и политическую ситуацию в регионе;

• сходства деятельности;

• рисков, характерных для определенных регионов.

Информация по операционным сегментам должна раскрывать часть деятельности строительной организации по выполнению определенных видов работ, которые имеют свои особенности по сравнению с другими видами деятельности организации. Признаками, в соответствии с которыми те или иные виды деятельности относятся к отдельным операционным сегментам, могут являться:

• назначение строительных работ;

• характеристика заказчиков (застройщиков);

• технологический процесс выполнения строительных работ;

• условия выполнения строительных работ.

На степень достоверности учетной информации влияют различные факторы объективного и субъективного характера. В частности, к объективным факторам можно отнести несоответствие балансовой стоимости объектов учета и их рыночной стоимости. Кроме того, от содержания учетной политики могут существенно зависеть различные показатели, характеризующие финансово-хозяйственную деятельность организации. К объективным факторам, искажающим учетную информацию, можно отнести изменения рыночной конъюнктуры.

Кроме того, изучение действующей практики показало, что нередко учетный персонал умышленно искажает показатели с целью незаконного снижения налогооблагаемой базы по различным налогам.

Искажение информации, поступающей в информационную систему внутреннего контроля строительной организации, также может происходить из-за низкого профессионального уровня работников, группирующих, систематизирующих и обобщающих ее. Существенное значение при этом имеет восприимчивость новой информации, стиль мышления, организационный потенциал и другие качества сотрудников службы внутреннего контроля. Таким образом, психологический фактор может влиять на снижение надежности информации, используемой в качестве информационной базы системы внутреннего контроля.

Еще одним субъективным фактором, в результате которого происходит искажение учетной информации, является злоупотребление отдельными сотрудниками служебным положением в корыстных целях.

При создании системы внутреннего контроля отдельными должностными лицами может быть умышленно искажена информация в целях препятствования принятию эффективных решений. Таким образом, они могут блокировать организационные преобразования, вызванные функционированием системы внутреннего контроля, чтобы сохранить свое главенствующее положение.

Важным вопросом при создании системы управленческого учета является разработка системы показателей, исследование которых позволит решить задачи, стоящие перед системой внутреннего контроля.

Информационная система внутреннего контроля строительной организации должна обеспечить решение вопросов, связанных со статистической и динамической организацией элементов информационных процессов и их первичной обработкой. Для этого, в частности, необходимо ответить на вопросы:

• какой объем информации необходим?

• где можно собрать необходимую информацию?

• как надо накапливать информацию?

• на кого возложены функции анализа и интерпретации собранной информации?

• в каком виде хранить информацию, чтобы обеспечить максимальное удобство в текущий момент и в будущем?

• какие меры обеспечат конфиденциальность собранной информации?

Наряду с учетными данными для системы внутреннего контроля важнейшее значение имеет информация, характеризующая текущее положение организации на рынке сбыта, а также тенденции изменения ситуации в этой сфере, конкретные сведения о заказчиках (застройщиках), субподрядчиках, в том числе потенциальных.

Читать дальшеИнтервал:

Закладка: