Андрей Гартвич - «Упрощенка» с нуля. Налоговый самоучитель

- Название:«Упрощенка» с нуля. Налоговый самоучитель

- Автор:

- Жанр:

- Издательство:Питер

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-01070-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - «Упрощенка» с нуля. Налоговый самоучитель краткое содержание

В книге рассказывается об упрощенной системе налогообложения, ласково называемой «упрощенкой». Это самая популярная система налогообложения, используемая малым бизнесом – как индивидуальными предпринимателями, так и предприятиями.

Общие правила налогообложения рассматриваются применительно к указанной системе. Упрощенная система сравнивается с альтернативными налоговыми режимами.

Здесь вы не столкнетесь с обилием ссылок на нормативные акты. Акцент сделан на здравый экономический смысл и внутреннюю логику законодательства, освоение которой позволит вам в дальнейшем легко разбираться в самых сложных ситуациях.

Книга адресована самому широкому кругу читателей. Специальная подготовка не требуется.

«Упрощенка» с нуля. Налоговый самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Однако компенсации за использование личных автомобилей в служебных целях в перечне имеются.

Также при проверке экономической оправданности налоговая служба использует нормативы расходов, если их можно найти. Например, приобретение ноутбука является экономически оправданным, поскольку он нужен для ведения налогового учета и документооборота, без чего бизнес существовать не может. Дешевый ноутбук следует учесть в материальных расходах, точнее – как инвентарь, а дорогой ноутбук следует учитывать как основное средство. В налоговом учете по налогу на прибыль ноутбук относится ко второй амортизационной группе со сроком службы от 2 до 3 лет. Поэтому если налогоплательщик станет менять ноутбуки чаще указанного срока, то у налоговой службы появятся возражения.

Частный случай экономической оправданности – обязательность тех или иных расходов для вида деятельности, которым занимается налогоплательщик. Так, расходы на сертификацию, лицензирование, спецодежду для работников, обустройство рабочих мест и пр. будут признаны экономически оправданными, если в нормативных документах, касающихся вида деятельности налогоплательщика, содержатся соответствующие требования.

Радует тот факт, что штрафы, которые ФНС выписывает налогоплательщику в случае непризнания расходов обоснованными, невелики.

Штрафы рассматриваются чуть ниже.

Порядок ведения налогового учета

Для целей исчисления налоговой базы налога, уплачиваемого в связи с применением УСН, налогоплательщик обязан вести учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Форма книги учета доходов и расходов и порядок ее заполнения утверждаются Министерством финансов.

Указанную книгу можно вести в бумажном или электронном виде.

На каждый налоговый период открывается новая книга учета доходов и расходов. Если книга ведется в электронном виде, то ее следует распечатывать после окончания каждого отчетного или налогового периода (то есть по окончании каждого квартала).

Книга учета доходов и расходов должна быть прошнурована и пронумерована.

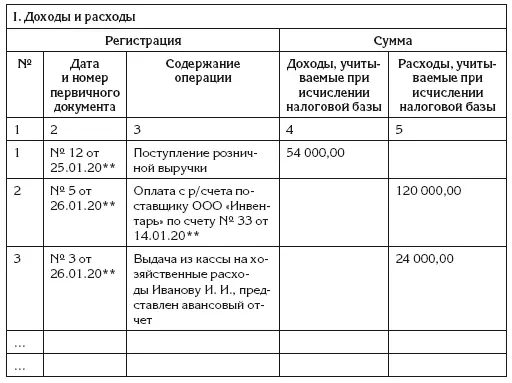

Книга учета доходов и расходов содержит следующие разделы.

I. Доходы и расходы.

II. Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период.

III. Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период.

IV. Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период.

Если налогоплательщик выбрал объект налогообложения в виде доходов, он заполняет разделы I и IV. А если налогоплательщик выбрал объект налогообложения в виде доходов, уменьшенных на величину расходов, то он заполняет разделы I, II и III.

Ниже представлен пример заполненной страницы раздела I.

Если налогоплательщик применяет объект налогообложения в виде доходов, то графа 5 не заполняется (за исключением случаев, когда требуется зарегистрировать расходы за счет средств государственной поддержки малого бизнеса и самозанятости населения).

Учет продаж основных средств

Денежные средства, полученные при продаже основных средств, признаются доходом наравне с доходами от продажи товаров и готовой продукции.

В Налоговом кодексе предусмотрены меры против того, чтобы налогоплательщик, применяющий УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, чрезмерно уменьшал налоговую базу, поступая следующим образом:

• покупал новое основное средство, включая оплату основного средства в расходы налогового периода;

• в следующем налоговом периоде продавал основное средство, честно учитывая вырученные деньги как доходы.

Скорее всего, доходы от продажи окажутся меньше, чем расходы на приобретение основного средства, поскольку в промежутке между покупкой и продажей основное средство становится подержанным. В результате налоговая база будет уменьшена.

Меры предусмотрены для ситуации, когда хотя бы в один из налоговых периодов, в которых эксплуатировалось проданное основное средство, применялась УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

При продаже основного средства налогоплательщик должен определить нормативный срок его полезного использования. Для этого он должен установить амортизационную группу, к которой относится основное средство по правилам исчисления налога на прибыль организаций.

Если выяснится, что срок полезного использования основного средства составляет до 15 лет включительно, то меры будут приниматься только в случае его продажи до истечения трех лет с момента учета расходов на его приобретение или создание. А если срок полезного использования превышает 15 лет, меры будут приниматься в случае продажи до истечения 10 лет с момента учета расходов на его приобретение или создание.

Меры заключаются в следующем. Если при продаже основного средства нарушены указанные сроки, то следует пересчитать налоговую базу за все налоговые периоды, в которых эксплуатировалось основное средство и в которых применялся объект налогообложения в виде доходов, уменьшенных на величину расходов. При пересчете стоимость основного средства должна списываться как расходы на амортизацию по правилам, принятым для налога на прибыль организаций.

После этого следует доплатить налог за налоговые периоды с пересчитанной налоговой базой и заплатить пени за просрочку платежа.

Подобный пересчет довольно сложен технически, а описанные меры кажутся чрезмерно финансово жесткими. Если основное средство продает налогоплательщик, использующий общий режим налогообложения, то остаточную стоимость основного средства он сможет признать расходами. Но если налогоплательщик применяет УСН, такая возможность отсутствует.

Читать дальшеИнтервал:

Закладка: