Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли

- Название:Бухгалтерский и налоговый учет прибыли

- Автор:

- Жанр:

- Издательство:Литагент «Юридический центр»670c36f1-fd5f-11e4-a17c-0025905a0812

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-186-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли краткое содержание

В издании рассмотрены сущность, функции и роль финансовых результатов и распределения прибыли в деятельности коммерческих организаций. Особое внимание уделяется методологическим и методическим аспектам ведения бухгалтерского учета финансовых результатов и распределения прибыли, эволюции его теории в Российской Федерации. Предложена классификация объектов бухгалтерского учета финансовых результатов. Обоснованы факторы, оказывающие влияние на организацию их учета. Выделены модели учета формирования и распределения прибыли в зависимости от объектов и субъектов управления. Рассмотрены проблемы отражения в бухгалтерской отчетности показателей финансовых результатов и распределения, а также необходимость и способы дополнительного раскрытия информации о них в интересах различных пользователей информации.

Большое внимание уделено проблемам налогообложения прибыли. Рассмотрены системы и модели формирования облагаемой базы по налогу на прибыль, а также их взаимосвязь с бухгалтерским учетом финансовых результатов.

Рассматриваемые вопросы относятся к коммерческим организациям всех форм собственности и видов деятельности за исключением бюджетных, банковских, страховых организаций и бирж.

Рассчитана на студентов, преподавателей, научных работников и практиков бухгалтерского учета.

Бухгалтерский и налоговый учет прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

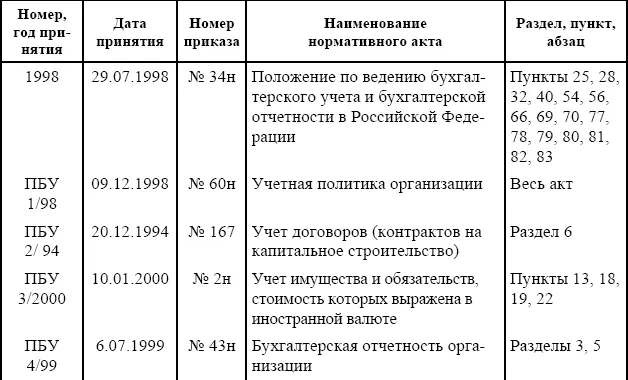

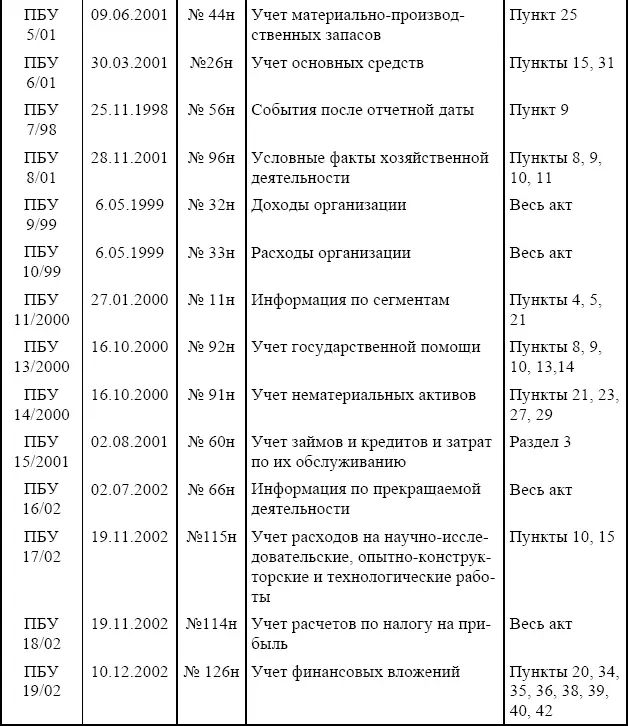

Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000);

Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01);

Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02);

Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ (17/02);

Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ (19/02).

Кроме того, в Положениях, определяющих общие принципы раскрытия информации, также значительное место уделено вопросам организации учета финансовых результатов и представлению их в бухгалтерской отчетности. К Положениям, регулирующим общие принципы бухгалтерского учета финансовых результатов, относятся:

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации;

Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98);

Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ 8/01).

В свою очередь, к Положениям, определяющим представление в бухгалтерской (финансовой) отчетности показателей финансовых результатов относятся:

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98);

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99);

Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2000).

Кроме того, базовые правила и принципы представления в бухгалтерской отчетности показателей финансовых результатов, регламентируемых вышеуказанными Положениями, нашли свое развитие в документах третьего уровня нормативного регулирования бухгалтерского учета и бухгалтерской отчетности. Самыми значительными из них являются «Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации» и «Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию».

В целом нормативная база, регулирующая базовые правила системы учета финансовых результатов и распределения прибыли коммерческих организаций может быть представлена в следующем виде (табл. 2.1).

Таблица 2.1

Нормативные акты бухгалтерского учета, прямо или косвенно регулирующие учет финансовых результатов

Анализ системы нормативного регулирования финансовых результатов начнем с Положений, определяющих общие принципы раскрытия информации.

Краеугольным камнем всей системы учета финансовых результатов является методологический принцип временной определенности фактов хозяйственной деятельности, закрепленный в Положении по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98). В соответствии с ним «факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами» (2.41, с. 46). Исходя из этого, расходы включаются в систему учета финансовых результатов в том отчетном периоде, в котором получены доходы (а не выплата или поступление денежных средств), ставшие возможными благодаря этим расходам.

В Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации организация учета финансовых результатов определяется пунктами 25, 28, 32, 40, 54, 56, 66, 69, 70, 77, 78, 79, 80, 81, 82 и 83. При этом часть из указанных норм носит косвенный характер по отношению к финансовым результатам. Другая часть – является определяющей в системе учета финансовых результатов. Рассмотрим их.

В пункте 79 дается единственное во всей системе нормативного регулирования определение финансового результата. В соответствии с ним «бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с настоящим Положением» (2.48, с. 102). По своей сути это определение является техническим средством ведения бухгалтерского учета и не раскрывает суть рассматриваемого понятия. Если трансформировать эту формулировку на правила ведения бухгалтерского учета в соответствии с Планом счетов, то конечным финансовым результатом является чистая прибыль (убыток) организации.

В пункте 80 дается понятие прибылей и убытков прошлых лет.

В важнейший объект учетного наблюдения финансовых результатов организации выделяются доходы будущих периодов. Это обстоятельство закрепляется пунктом 81 Положения.

При этом определения указанных выше категорий являются традиционными для ведения бухгалтерского учета в Российской Федерации. Аналогичные подходы к отражению в учете указанных показателей использовались еще в Плане счетов бухгалтерского учета производственно-хозяйственной деятельности предприятий, строек и хозяйственных организаций и инструкции по его применению, утвержденных Министерством финансов СССР по согласованию с ЦСУ СССР 30.05.1968 г. № 130.

В пункте 82 указывается, что «в случае реализации и прочего выбытия имущества организации (основных средств, запасов, ценных бумаг и т. п.) убыток или доход по этим операциям относится на финансовые результаты у коммерческой организации…» (2.48, с. 102). Приведенная трактовка значительно отличается от аналогичных понятий, приведенных в других нормативных актах, регламентирующих выбытие конкретных объектов учета. В них указывается, что в учете финансовых результатов отражается не сальдо по указанной операции, а доходы и расходы по ней развернуто.

Остальные из указанных выше норм в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации по отношению к нормативному регулированию финансовых результатов носят косвенный характер.

Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98) и Положение «Условные факты хозяйственной деятельности» (ПБУ 8/01) регламентируют порядок отражения в учете фактов хозяйственной деятельности, которые:

– оказали или могут оказать влияние на финансовое состояние, движение денежных средств или финансовые результаты деятельности организации, и которые произошли между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год (события после отчетной даты);

Читать дальшеИнтервал:

Закладка: