Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет

- Название:Популярная бухгалтерия. Как понять бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00745-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет краткое содержание

Эта книга поможет вам научиться думать как бухгалтер.

Известный автор множества бестселлеров в очень простой и понятной форме объясняет основные принципы и правила бухгалтерского учета. Благодаря оригинальной подаче материала вы поймете самую суть этой непростой науки. Вам не понадобится что-либо заучивать – вместо этого придет понимание и умение анализировать.

Последовательно, от простого к сложному, рассматриваются различные формы бухгалтерского учета, начиная от учета личных денег и заканчивая профессиональным бухгалтерским учетом.

Тем, кто только знакомится с учетом, книга послужит введением в профессию бухгалтера и экономиста. Для людей, которые уже связаны с этой профессией или получают экономической образование, издание сыграет роль связующего звена между реальной жизнью и учетом. Также книга пригодится тем, кто ощутил потребность в более серьезном отношении к собственным финансам, кому не хватает элементарных бухгалтерских и экономических знаний.

Книга адресована самому широкому кругу читателей.

Популярная бухгалтерия. Как понять бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

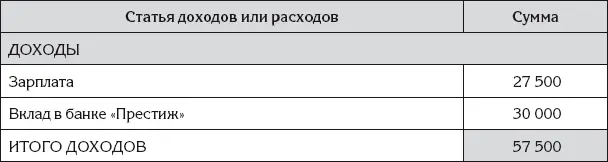

Таблица 6

Отчет о моих доходах и расходах за один день (в рублях)

Отчет разделен на две части – верхнюю и нижнюю. В верхней части показано, как распределились поступления денег по статьям доходов, и представлена итоговая сумма доходов – 57 500 рублей. В нижней части отчета показано, как распределились расходы по соответствующим статьям, а также представлена итоговая сумма – 49 495 рублей. Конечный итог отчета – это разница между общей суммой поступивших и общей суммой потраченных денег – плюс 8005 рублей.

Специально рассчитывать суммы по статьям, а также общую сумму и общую сумму расходов не нужно: их можно просто взять из табл. 5, где записаны денежные операции. Рассчитывать приходится только конечный итог отчета.

Отчет о доходах и расходах за один день представлен лишь для примера. Для того чтобы проводить анализ и делать какие-либо выводы, отчет нужно составлять за более длительный период.

Причина в следующем. Мы каждый день занимаемся какой-нибудь деятельностью – получаем пользу или наслаждение от произведенных расходов, но сами доходы и расходы мы регистрируем нерегулярно. Например, на работу надо ходить каждый день, но доходы, связанные с работой, мы регистрируем гораздо реже.

Другой пример. Свой ближайший выходной день Ирина может провести дома, чтобы спокойно поизучать полезные компьютерные программы. В бухгалтерском учете личного хозяйства в этот день Ирина не зафиксирует ни одного расхода. Благополучная жизнь Ирины в этот день будет обеспечена заранее зафиксированными расходами: заранее купленными продуктами и заранее оплаченной квартирой.

Дата регистрации дохода или расхода – это день, а период, к которому относится доход или расход, может составить неделю, месяц, год и даже больше.

Значительная часть наших расходов и доходов регистрируется раз в месяц, при этом сами расходы и доходы относятся к целому месяцу. Мы можем раз в месяц получать заработную плату, стипендию, пенсию или, на худой конец, пособие по безработице. Раз в месяц мы оплачиваем счета за коммунальные услуги.

На предприятии основным периодом для регистрации доходов и расходов также является месяц.

При регистрации доходов и расходов в профессиональном бухгалтерском учете период, к которому относятся доходы и расходы, обычно не указывается. Но если доходы и расходы относятся к месяцу, то они обычно регистрируются последней датой месяца.

Бухгалтерия предприятия обычно не успевает зарегистрировать доходы и расходы, относящиеся к месяцу, именно в последний день месяца, в частности, по причине неготовности необходимых данных. Такие доходы и расходы регистрируются чуть позже, но с указанием нужной даты. Подобная регистрация на практике называется регистрацией задним числом .

Поэтому, чтобы можно было делать серьезные выводы, отчет о доходах и расходах следует составлять за месяц или за целое количество месяцев.

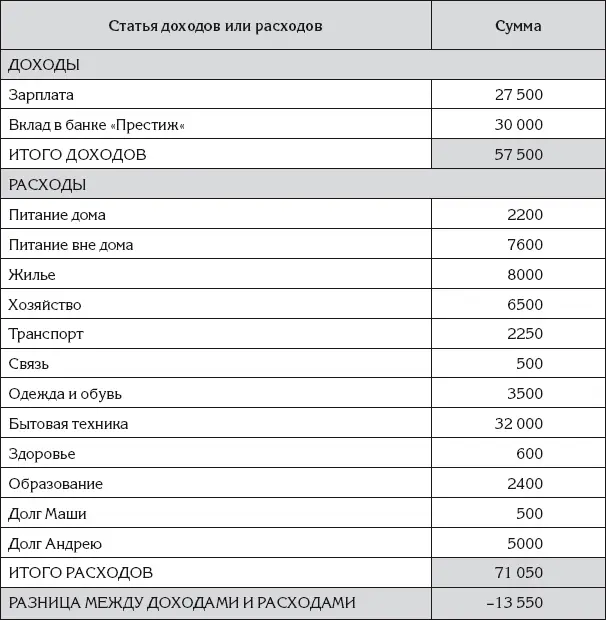

Как будет выглядеть отчет Ирины за первый месяц ведения учета, показано в табл. 7.

Таблица 7

Отчет о моих доходах и расходах за месяц (в рублях)

В профессиональном бухгалтерском учете месяц – это всегда календарный месяц, то есть интервал времени, начинающийся первого числа и заканчивающийся в последний день месяца. Но для учета личного хозяйства правила профессионального бухгалтерского учета – не указ. Нашей Ирина удобнее начинать месяц не первого числа, а в день получения основной зарплаты. В этот день она старается выполнить основные периодические расходы. А вечер этого дня можно посвятить учету, отчетам и анализу состояния личного хозяйства, а также планированию начавшегося месяца на период до получения следующей зарплаты.

В отчете о доходах и расходах за месяц суммы по статьям увеличились, что естественно, и добавилась новые статьи расходов: Связь, а также Одежда и обувь. Это означает, что в течение месяца Ирина потратилась на связь (телефон и Интернет) и немного приоделась или приобулась.

По отчету за месяц уже можно делать выводы. Например, можно констатировать, что Ирина много тратит по статье Транспорт. Возможно, Ирине имеет смысл сократить разъезды на автомобиле и чаще ездить на общественном транспорте. Расходы по статье Питание вне дома существенно превысили расходы по статье Питание дома. Это тоже ценная информация для размышлений, поскольку она показывает направление возможной экономии.

В профессиональном бухгалтерском учете аналогом отчета о доходах и расходах является отчет о прибылях и убытках .

Имущество, долги и счета

Ирина еще раз внимательно посмотрела на свой отчет о доходах и расходах и подумала, что с ним что-то не так. В каждой части отчета собрана разноплановая информация.

Ирина еще раз внимательно посмотрела на свой отчет о доходах и расходах и подумала, что с ним что-то не так. В каждой части отчета собрана разноплановая информация.

Так, в первой части отчета рядом стоят такие статьи доходов, как Зарплатаи Вклад в банке «Престиж», хотя между ними существует значительная разница. Поступление денег по статье Зарплата– это совершенно новые деньги, которых у Ирины раньше не было ни в каком другом виде. Для их получения пришлось затратить существенные усилия – работать в течение целого месяца. А поступление по статье Вклад в банке «Престиж»практически никаких усилий Ирине не стоило: заскочить в банк в промежутке между другими делами и снять деньги со счета не так уж трудно, хотя и чуть сложнее, чем засунуть руку в сумочку и вынуть деньги из кошелька. Поступление денег по статье Вклад в банке «Престиж»– это почти то же самое, что перекладывание денег из тайника в кошелек.

Аналогичные замечания можно сделать и относительно второй части отчета: расходы по статьям Долг Машии Долг Андреюпо своей сути не являются расходами.

Деньги Ирины, которые временно находятся у Маши, – это почти то же самое, что деньги у Ирины в кошельке. Маша всегда рядом, она может вернуть деньги, в крайнем случае перезаняв их. Поэтому выдать деньги взаймы Маше – это то же самое, что переложить деньги из кошелька в тайник. Это не является настоящим расходом.

Ну а с деньгами, взятыми взаймы у Андрея, ситуация зеркально противоположная. Когда Ирина брала деньги Андрея во временное пользование, это не было настоящим доходом. Соответственно, возврат займа Андрею не следует считать настоящим расходом.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)