Маргарита Акулич - Налоговый учет и отчетность. Краткий курс

- Название:Налоговый учет и отчетность. Краткий курс

- Автор:

- Жанр:

- Издательство:Питер

- Год:2009

- Город:Санкт-Петербург

- ISBN:978-5-388-00310-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Маргарита Акулич - Налоговый учет и отчетность. Краткий курс краткое содержание

В учебном пособии в краткой форме раскрываются различные аспекты налогового учета и учетной политики, объясняются основные понятия и методы, особенности налогового учета различных видов и субъектов деятельности. Материал излагается в соответствии с последними законодательными актами.

Издание предназначено для студентов вузов, а также всех, кто интересуется вопросами налогообложения, организации и ведения бухгалтерского и налогового учета.

Налоговый учет и отчетность. Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

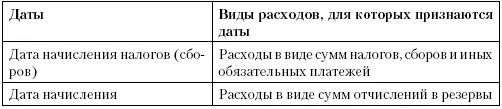

2. Амортизация признается в качестве расхода ежемесячно (исходя из суммы начисленной амортизации). Расходы в виде капитальных вложений признаются в качестве расходов отчетного периода, на который приходится дата начала амортизации основных средств.

3. Расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы расходов на оплату труда.

4. Расходы на ремонт основных средств признаются в качестве расходов в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты, с учетом особенностей, предусмотренных статьей 260 НК РФ.

5. Расходы по обязательному и добровольному страхованию признаются как расходы в том отчетном периоде, в котором в соответствии с условиями договора налогоплательщиком были перечислены денежные средства на оплату страховых взносов. Если по условиям договора страхования предусмотрена уплата страхового взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде.

Признание даты осуществления внереализационных и прочих расходов представлено в табл. 2.2.

Таблица 2.2

Признание даты осуществления внереализационных и прочих расходов

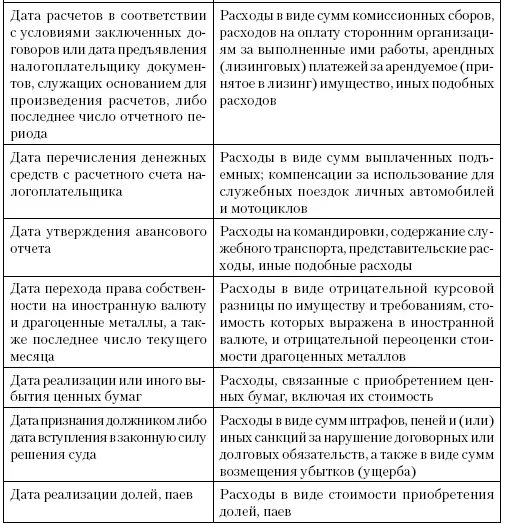

По договорам займа и иным аналогичным договорам, срок действия которых приходится более чем на один отчетный период, расход признается осуществленным и включается в состав соответствующих расходов на конец соответствующего отчетного периода. При прекращении действия договора до истечения отчетного периода расход признается осуществленным и включается в состав расходов на дату прекращения действия договора.

Расходы по приобретению переданного в лизинг имущества признаются в качестве расходов в тех отчетных периодах, в которых предусмотрены арендные (лизинговые) платежи. Указанные расходы учитываются в сумме, пропорциональной сумме арендных (лизинговых) платежей.

Суммовая разница признается расходом:

♦ у налогоплательщика-продавца – на дату погашения дебиторской задолженности за реализованные товары (работы, услуги), имущественные права (а при предварительной оплате – на дату реализации товаров, имущественных прав);

♦ у налогоплательщика-покупателя – на дату погашения кредиторской задолженности за приобретенные товары (работы, услуги), имущество, имущественные права (а при предварительной оплате – на дату приобретения товаров, имущества, имущественных или иных прав).

Если расходы выражены в иностранной валюте, для целей налогообложения они пересчитываются в рубли по официальному курсу Центрального банка России на дату признания расхода. Обязательства и требования, которые выражены в иностранной валюте, имущество в виде валютных ценностей пересчитываются в рубли по официальному курсу Центрального банка на дату перехода права собственности при совершении операций с таким имуществом, прекращения (исполнения) обязательств и требований и (или) на последнее число отчетного периода в зависимости от того, что произошло раньше.

Кассовый метод признания доходов и расходов

Порядок определения доходов и расходов при кассовом методе установлен статьей 273 НК РФ. Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров этих организаций (без учета налога на добавленную стоимость) не превысила 1 млн рублей за каждый квартал.

При кассовом методе для целей налогообложения датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, другого имущества и (или) имущественных прав, а также погашения задолженности перед налогоплательщиком иным способом.

Расходами налогоплательщиков признаются затраты после их фактической оплаты. Оплатой товара и (или) имущественных прав признается прекращение встречного обязательства налогоплательщиком – приобретателем указанных товаров и имущественных прав перед продавцом, которое связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

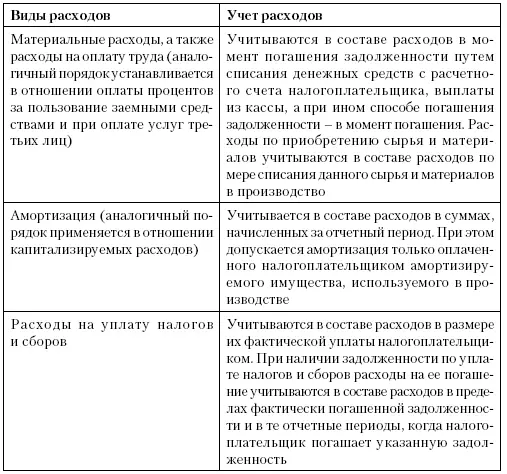

Расходы учитываются с учетом их особенностей (табл. 2.3).

Таблица 2.3

Особенности учета расходов

Налогоплательщики, которые определяют доходы и расходы по кассовому методу, не учитывают в целях налогообложения в составе доходов и расходов суммовые разницы, если по условиям сделки обязательство (требование) выражено в условных денежных единицах.

Если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров, то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

Ведение налогового учета доходов

Налоговый учет доходов от реализации

Согласно статье 316 НК РФ доходы от реализации определяются по видам деятельности; если для данного вида деятельности предусмотрен иной порядок налогообложения, применяется иная ставка налога либо предусмотрен иной, отличный от общего порядка учет прибыли и убытка, полученных от этого вида деятельности. Сумма выручки от реализации определяется на дату признания доходов и расходов в соответствии с выбранным налогоплательщиком методом признания доходов и расходов для целей налогообложения.

Статьей 316 НК РФ установлено:

♦ если цена реализуемого товара (работ, услуг), имущественных прав выражена в валюте иностранного государства, то сумма выручки от реализации пересчитывается в рубли на дату реализации;

♦ если цена реализуемого товара, имущественных прав выражена в условных единицах, то сумма выручки от реализации пересчитывается в рубли по курсу, установленному Центральным банком на дату реализации;

♦ если реализация производится через комиссионера, то налогоплательщик-комитент определяет сумму выручки от реализации на основании извещения комиссионера о реализации принадлежащего комитенту имущества (имущественных прав). Комиссионер обязан в течение трех дней с момента окончания отчетного периода, в котором произошла такая реализация, известить комитента о дате реализации принадлежавшего ему имущества;

Читать дальшеИнтервал:

Закладка: