Маргарита Акулич - Налоговый учет и отчетность. Краткий курс

- Название:Налоговый учет и отчетность. Краткий курс

- Автор:

- Жанр:

- Издательство:Питер

- Год:2009

- Город:Санкт-Петербург

- ISBN:978-5-388-00310-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Маргарита Акулич - Налоговый учет и отчетность. Краткий курс краткое содержание

В учебном пособии в краткой форме раскрываются различные аспекты налогового учета и учетной политики, объясняются основные понятия и методы, особенности налогового учета различных видов и субъектов деятельности. Материал излагается в соответствии с последними законодательными актами.

Издание предназначено для студентов вузов, а также всех, кто интересуется вопросами налогообложения, организации и ведения бухгалтерского и налогового учета.

Налоговый учет и отчетность. Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

♦ принимаются к вычету либо учитываются в их стоимости в пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по которым подлежат налогообложению (освобождаются от налогообложения);

♦ по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, облагаемых и необлагаемых налогом, в порядке, установленном принятой налогоплательщиком учетной политикой, для целей налогообложения.

Указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по которым подлежат налогообложению (освобождены от налогообложения) в общей стоимости товаров (работ, услуг), отгруженных за отчетный период, а также имущественных прав.

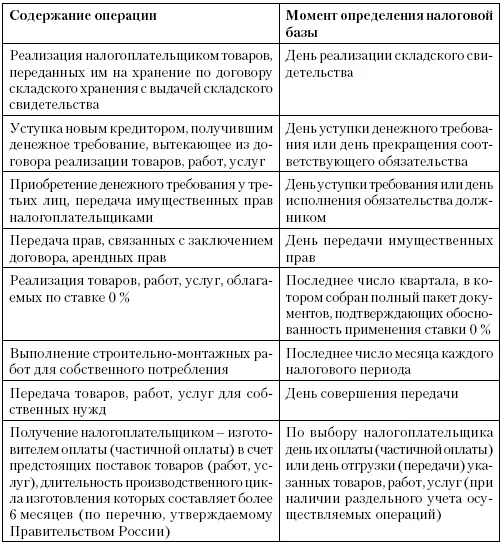

Налоговая база (реализация) и момент ее определения при исчислении налога на добавленную стоимость

Налоговая база по НДС исчисляется налогоплательщиком самостоятельно. Она определяется отдельно по каждой из групп товаров (работ, услуг) при реализации (передаче, выполнении для собственных нужд) товаров, работ и услуг, облагаемых по различным налоговым ставкам.

Если применяются одинаковые ставки, то налоговая база определяется путем суммирования по всем видам операций, облагаемых по этой ставке.

Выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, которые связаны с расчетами по их оплате. Доходы могут быть получены в денежной и натуральной форме (включая оплату ценными бумагами). Полученная в иностранной валюте выручка пересчитывается в рубли по курсу Центрального банка России, действовавшему на дату реализации товаров либо на дату совершения расходов.

Налоговая база определяется с учетом направлений реализации произведенных налогоплательщиком либо приобретенных им на стороне товаров (работ, услуг), видов деятельности налогоплательщика и специфики отдельных операций в соответствии со статьями 153–162 НК РФ.

Большое значение при определении налоговой базы имеет цена реализации товаров. Ее определение регламентируется статьей 40 НК РФ.

Сложный состав налоговой базы является спецификой НДС. В ряде случаев организации или индивидуальные предприниматели могут выступать налоговыми агентами по НДС (статья 161 НК РФ). Это значит, что у них возникает обязанность по расчету суммы налога, удержанию ее из доходов налогоплательщика и перечислению в бюджет независимо от того, исполняют ли они обязанности плательщика НДС.

Момент определения налоговой базы (реализации)

Момент определения налоговой базы играет важную роль при исчислении НДС. Согласно статье 167 НК РФ учетная политика для целей налогообложения НДС является единой для всех налогоплательщиков и моментом определения налоговой базы признается наиболее ранняя из следующих дат:

♦ день отгрузки (передачи) товаров, работ, услуг, имущественных прав;

♦ день оплаты, частичной оплаты в счете предстоящих поставок товаров, выполнения работ, оказания услуг, передачи имущественных прав.

Необходимо учитывать, что, когда моментом определения налоговой базы является вторая из вышеуказанных дат, на день отгрузки товаров или передачи имущественных прав в счет поступившей ранее оплаты (частичной оплаты) также возникает момент определения налоговой базы. Итак, сначала начисляется НДС с суммы полученных авансов (оплаты предстоящих поставок), затем еще раз с реализации (отгрузки), а ранее начисленный НДС с оплат предстоящих поставок принимается к вычету после отгрузки соответствующих товаров (статьи 167, 172 НК РФ).

Особенности момента определения налоговой базы по отдельным операциям

По отдельным операциям при определении момента реализации существует ряд особенностей, изложенных в табл. 3.1 [4] Налоги и налогообложение: Учеб. для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика» / И. А. Майбуров и др.; под ред. И. А. Майбурова. 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2008. – С. 259.

.

Таблица 3.1

Особенности момента определения налоговой базы по отдельным операциям

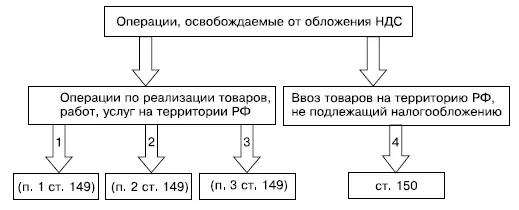

Операции, осуществляемые на территории Российской Федерации, не подлежащие обложению налогом на добавленную стоимость

Осуществление ряда операций на территории Российской Федерации согласно статье 149 НК РФ не подлежит обложению НДС. Кроме того, в соответствии со статьей 150 НК РФ ввоз некоторых товаров на территорию РФ также освобождается от налогообложения (рис. 3.1) [5] Налоги и налогообложение… – С. 246.

.

Рис. 3.1.Операции, освобождаемые от обложения НДС

Операции, не подлежащие налогообложению, можно условно разделить на четыре укрупненные группы:

♦ социально значимые (реализация медицинских товаров/услуг, услуг детских дошкольных учреждений, услуг в сфере образования и искусства и т. п.);

♦ экономические (реализация товаров, помещенных под таможенный режим магазина беспошлинной торговли, реализация необработанных алмазов и т. д.);

♦ не создающие добавленной стоимости (страховая деятельность, игорный бизнес и др.);

♦ льготируемые (операции, осуществляемые организациями, использующими труд инвалидов, религиозными организациями и т. п.).

Перечень операций, освобождаемых от обложения налогом на добавленную стоимость

Освобождаются от обложения НДС следующие операции.

1. Предоставление арендодателем в аренду на территории Российской Федерации помещений иностранным гражданам либо организациям, аккредитованным в России.

2. Реализация (потребление для собственных нужд), не подлежащая налогообложению:

• важнейшей и жизненно необходимой медицинской техники;

• протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним;

• технических средств (включая автомототранспорт), материалов, которые могут быть использованы для профилактики инвалидности или реабилитации инвалидов;

• очков (за исключением солнцезащитных), линз и оправ для очков (кроме солнцезащитных);

• медицинских услуг (помимо косметических услуг, а также ветеринарных и санитарно-эпидемиологических услуг, финансируемых из бюджета), оказываемых медицинскими организациями, учреждениями, врачами, занимающимися частной практикой;

Читать дальшеИнтервал:

Закладка: