Маргарита Акулич - Налоговый учет и отчетность. Краткий курс

- Название:Налоговый учет и отчетность. Краткий курс

- Автор:

- Жанр:

- Издательство:Питер

- Год:2009

- Город:Санкт-Петербург

- ISBN:978-5-388-00310-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Маргарита Акулич - Налоговый учет и отчетность. Краткий курс краткое содержание

В учебном пособии в краткой форме раскрываются различные аспекты налогового учета и учетной политики, объясняются основные понятия и методы, особенности налогового учета различных видов и субъектов деятельности. Материал излагается в соответствии с последними законодательными актами.

Издание предназначено для студентов вузов, а также всех, кто интересуется вопросами налогообложения, организации и ведения бухгалтерского и налогового учета.

Налоговый учет и отчетность. Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

♦ для упрощения техники учета хозяйственные операции, подлежащие отражению на нескольких однородных счетах бухгалтерского учета, могут группироваться и отражаться на одном из них;

♦ в результате группировки хозяйственных операций по некоторым однородным счетам типовые учетные регистры по объему меньше, чем единая журнально-ордерная форма счетоводства.

Упрощенная форма ведения бухгалтерского учета введена в целях поддержки малого предпринимательства. Она может вестись:

♦ по простой форме бухгалтерского учета (без использования регистров бухгалтерского учета имущества малого предприятия);

♦ по форме бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия.

Простая форма ведения бухгалтерского учета предназначена для малых предприятий, совершающих незначительное количество хозяйственных операций (не более 30 в месяц), не осуществляющих производство продукции и работ, связанных с большими затратами материальных ресурсов. Такие организации могут вести учет всех операций путем их регистрации только в книге (журнале) учета фактов хозяйственной деятельности по форме № К-1 и в ведомости учета заработной платы по форме № В-8. Книга (форма № К-1) является регистром аналитического и синтетического учета, с помощью которого определяется наличие имущества, денежных средств и их источников у малого предприятия на определенную дату и составляется бухгалтерская отчетность. Малое предприятие может вести книгу в виде ведомости, открывая ее на месяц.

Малое предприятие, осуществляющее производство продукции (работ, услуг), может использовать для учета операций ряд регистров бухгалтерского учета (ведомостей учета). Обобщение месячных итогов финансово-хозяйственной деятельности малого предприятия, отраженных в ведомостях, осуществляется в ведомости по форме № В-9, на основании которой составляется оборотная ведомость, служащая основанием для составления бухгалтерского баланса малого предприятия.

От малых предприятий, которые применяют упрощенную форму бухгалтерского учета, следует отличать организации, перешедшие на упрощенную систему налогообложения. Последние ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете. В то же время они освобождаются от обязанности ведения бухгалтерского учета и ведут учет доходов и расходов по упрощенной форме налогообложения.

Формы аналитических регистров налогового учета по налогу на прибыль организаций

Налогоплательщик анализирует хозяйственные операции и самостоятельно определяет, по каким объектам учета он должен разработать и утвердить формы регистров налогового учета, в которых формируется совокупность всех данных, нужных для правильного определения налоговой декларации по налогу на прибыль организаций исходя из требований НК РФ по вопросу соответствующих доходов и расходов.

Рекомендации Министерства по налогам и сборам Российской Федерации «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации» предусматривают 51 форму аналитических регистров налогового учета [2] Паклар А. Н. Налоговый учет. – 2-е изд., перераб. и доп. – М.: Юстицинформ, 2007. – 544 с.

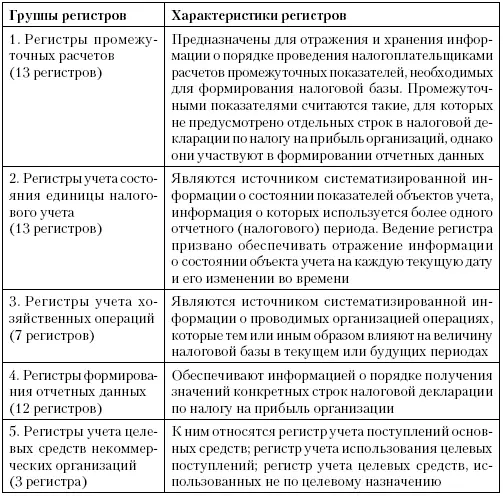

. Они распределены по соответствующим группам (табл. 1.2).

Таблица 1.2

Группы аналитических регистров налогового учета

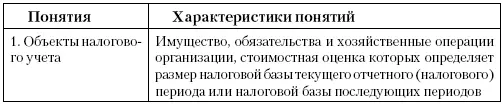

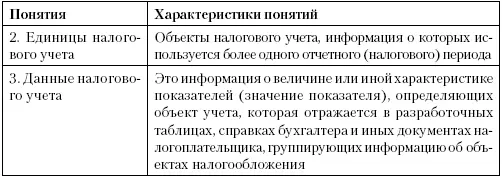

Для целей ведения рекомендованных МНС регистров налогового учета целесообразно использовать понятия, представленные в табл. 1.3.

Таблица 1.3

Понятия, рекомендованные к использованию для целей ведения налогового учета

Регистры промежуточных расчетов

К этой группе регистров относятся:

♦ регистр-расчет «Формирование стоимости объекта учета»;

♦ регистр-расчет «Учет амортизации нематериальных активов»;

♦ регистр-расчет стоимости списанных сырья и (или) материалов по методу ФИФО (ЛИФО);

♦ регистр-расчет стоимости списанных товаров по методу ФИФО (ЛИФО);

♦ регистр-расчет стоимости сырья, материалов, списанных в отчетном периоде;

♦ регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату;

♦ регистр-расчет резерва сомнительных долгов текущего отчетного (налогового) периода;

♦ регистр учета договоров на добровольное страхование работников;

♦ регистр-расчет расходов по добровольному страхованию работников текущего периода;

♦ регистр-расчет расходов на ремонт, учитываемых в текущем и будущих периодах;

♦ регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам;

♦ регистр-расчет резерва расходов на гарантийный ремонт;

♦ регистр-расчет коэффициента для пересчета резерва расходов на гарантийный ремонт.

Формы регистров промежуточных расчетов, рекомендуемые МНС России, представлены в приложении 1.

Регистры учета хозяйственных операций

К данной группе регистров относятся:

♦ регистр учета операций приобретения имущества, работ, услуг;

♦ регистр учета операций выбытия имущества (работ, услуг, прав);

♦ регистр учета поступлений денежных средств;

♦ регистр учета расходов денежных средств;

♦ регистр учета сумм начисленных штрафных санкций;

♦ регистр учета расходов на оплату труда;

♦ регистр учета начисления налогов, включаемых в состав расходов.

Приведенный перечень включает все основные операции, которые

связаны с утратой или получением права собственности на объекты гражданских прав (имущество, в том числе деньги, работы, услуги) по сделкам с третьими лицами.

В отношении проводимых организацией операций по признанию задолженностей перечень может быть дополнен: в частности, в нем нет регистров по учету операций, по выявлению результатов инвентаризации, переоценки имущества (кроме амортизируемого имущества, ценных бумаг) и др.

Формы регистров учета хозяйственных операций, рекомендованные МНС России, представлены в приложении 2.

Налоговая отчетность

Налоговая декларация

Налоговая отчетность состоит из утвержденных налоговых деклараций. Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках расходов, налоговых льготах и исчисленной сумме налога и (или) других данных, связанных с исчислением и уплатой налога. Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Читать дальшеИнтервал:

Закладка: