Евгений Сивков - Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум?

- Название:Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум?

- Автор:

- Жанр:

- Издательство:ЛитагентИД Евгений Сивков4fb791d2-df11-11e6-9c73-0cc47a1952f2

- Год:2014

- Город:Москва

- ISBN:978-5-905184-25-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум? краткое содержание

Преференции, заложенные в налоговый кодекс, где основную долю занимают специальные налоговые режимы, стали востребованы как никогда. Как использовать все возможности спецрежимов по максимуму? Как соответствовать тем критериям, которые установлены для спецрежимников? Какие подводные камни заложены в эти режимы? Дать ответы на эти вопросы – цель написания этой книги.

Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум? - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

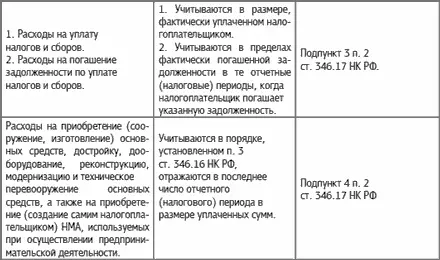

1) в отношении расходов на приобретение (сооружение, изготовление) основных средств в период применения упрощенной системы налогообложения, а также расходов на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, произведенных в указанном периоде, – с момента ввода этих основных средств в эксплуатацию;

2) в отношении приобретенных (созданных самим налогоплательщиком) нематериальных активов в период применения упрощенной системы налогообложения – с момента принятия этих нематериальных активов на бухгалтерский учет;

3) в отношении приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения стоимость основных средств и нематериальных активов включается в расходы в следующем порядке:

– в отношении основных средств и нематериальных активов со сроком полезного использования до трех лет включительно – в течение первого календарного года применения упрощенной системы налогообложения;

– в отношении основных средств и нематериальных активов со сроком полезного использования от трех до 15 лет включительно в течение первого календарного года применения упрощенной системы налогообложения – 50 процентов стоимости, второго календарного года – 30 процентов стоимости и третьего календарного года – 20 процентов стоимости;

– в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет – в течение первых 10 лет применения упрощенной системы налогообложения равными долями стоимости основных средств.

При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями.

В случае если налогоплательщик применяет упрощенную систему налогообложения с момента постановки на учет в налоговых органах, стоимость основных средств и нематериальных активов принимается по первоначальной стоимости этого имущества, определяемой в порядке, установленном законодательством о бухгалтерском учете.

В случае если налогоплательщик перешел на упрощенную систему налогообложения с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в порядке, установленном пунктами 2.1 и 4 статьи 346.25 настоящего Кодекса.

Определение сроков полезного использования основных средств осуществляется на основании утверждаемой Правительством Российской Федерации в соответствии со статьей 258 настоящего Кодекса классификации основных средств, включаемых в амортизационные группы. Сроки полезного использования основных средств, которые не указаны в данной классификации, устанавливаются налогоплательщиком в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, учитываются в расходах в соответствии с настоящей статьей с момента документально подтвержденного факта подачи документов на регистрацию указанных прав. Указанное положение в части обязательности выполнения условия документального подтверждения факта подачи документов на регистрацию не распространяется на основные средства, введенные в эксплуатацию до 31 января 1998 года.

Определение сроков полезного использования нематериальных активов осуществляется в соответствии с пунктом 2 статьи 258 настоящего Кодекса.

В случае реализации (передачи) приобретенных (сооруженных, изготовленных, созданных самим налогоплательщиком) основных средств и нематериальных активов до истечения трех лет с момента учета расходов на их приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) в составе расходов в соответствии с настоящей главой (в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет – до истечения 10 лет с момента их приобретения (сооружения, изготовления, создания самим налогоплательщиком) налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами и нематериальными активами с момента их учета в составе расходов на приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) до даты реализации (передачи) с учетом положений главы 25 настоящего Кодекса и уплатить дополнительную сумму налога и пени.

Справка: в целях настоящей главы в состав основных средств и нематериальных активов включаются основные средства и нематериальные активы, которые признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса, а расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств определяются с учетом положений пункта 2 статьи 257 настоящего Кодекса.

1.12.3. Особый порядок призвания расходов, на оплату труда, налогов, реализацию покупных товаров, приобретение основных средств

Специальные правила признания расходов действуют в отношении отдельных видов затрат, указанных в п. 2 ст. 346.17 НК РФ. Например, материальных, на оплату труда и т. д. Приведем их в таблице.

Специальные правила придание расходов Табл.1.

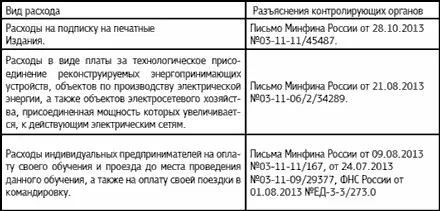

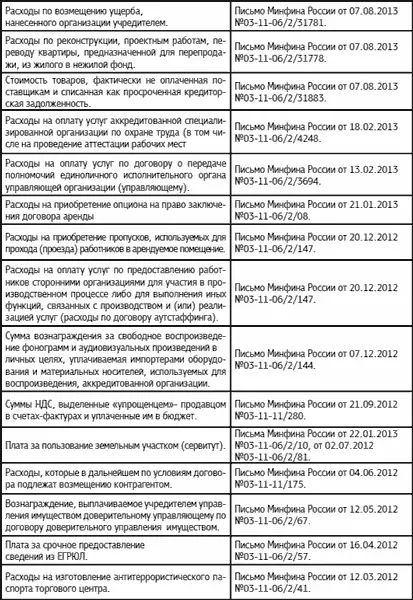

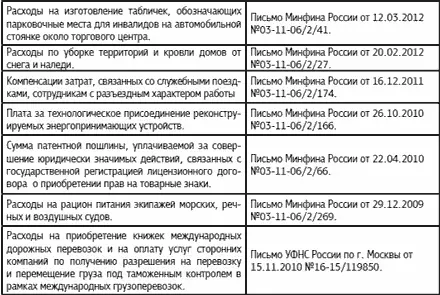

1.12.4. Расходы, которые предусмотрены Налоговым кодексом, но не принимаются Минфином РФ или Налоговой службой

В таблице 2 представлены некоторые виды затрат, которые, по мнению чиновников, не уменьшают налоговую базу по «упрощенному» налогу.

Расходы, не уменьшающие налоговую базу при УСНО табл.2

1.12.5. Спорные расходы при УСНО

Расчеты векселем. Порядок признания расходов при расчетах векселем установлен в пп. 5 п. 2 ст. 346.17 НК РФ. Он зависит от того, выдаете вы продавцу собственный вексель или же передаете ему вексель третьего лица.

Читать дальшеИнтервал:

Закладка: