Михаил Хромов - Дебиторка: возврат, управление, факторинг

- Название:Дебиторка: возврат, управление, факторинг

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2008

- Город:Спб.

- ISBN:978-5-91180-849-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Хромов - Дебиторка: возврат, управление, факторинг краткое содержание

Издание будет интересно руководителям и владельцам компаний, финансовым директорам, начальникам отделов сбыта, кредитным специалистам, бухгалтерам и работникам, вовлеченным в процедуру контроля исполнения финансовых обязательств.

Дебиторка: возврат, управление, факторинг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, последовательность работы с факторингом выглядит следующим образом:

1. Поставка товара на условиях отсрочки платежа.

2. Уступка права требования долга по поставке Банку (или Фактору).

3. Финансирование (до 90 % от суммы поставленного товара) сразу после поставки.

4. Оплата за поставленный товар.

5. Выплата остатка средств по поставке за вычетом комиссии Фактора.

Таким образом, поставщик получает возможность планировать свои финансовые потоки вне зависимости от платежной дисциплины покупателей, будучи уверенным в безусловном поступлении средств из банка против акцептованных товарно-транспортных документов по поставкам с отсрочками платежа. Если факторинг оказывается без права регресса, то поставщик фактически страхуется от потерь при неоплате поставки покупателем вообще.

В рамках факторинга, наряду с финансированием, банк осуществляет управление дебиторской задолженностью поставщика, освобождая последнего от массы аналитической и практической работы. Получая от банка исчерпывающую информацию, достаточную для принятия квалифицированных управленческих решений, сотрудники компании-поставщика могут сконцентрировать свои усилия на развитии производства, сбыта, изучении рынков, решении хозяйственных, организационных и других вопросов.

Как следствие, компании не нужно иметь собственных специалистов, занимающихся возвратом долгов.

Важно отметить, что при факторинге банк покрывает основные риски поставщика, возникающие при отгрузках с отсрочкой платежа, – риск неоплаты и несвоевременной оплаты поставки покупателем.

Использование факторинга позволяет компаниям:

• повысить ликвидность дебиторской задолженности;

• ликвидировать кассовые разрывы;

• застраховать риски, связанные с предоставлением отсрочки платежа покупателям;

• развить отношения с существующими покупателями и привлечь новых;

• расширить свою долю на рынке.

2.5.1. Факторинг в сравнении с другими банковскими услугами

Факторинг имеет свои преимущества перед кредитом. Как отмечает С. Е. Пушторский, заместитель руководителя бизнес-направления факторинга финансовой корпорации «НИКойл» (ФК «НИКойл»), [2] Экономический вестник фармации. 2002. № 9 (55).

при факторинговом обслуживании не требуется залоговое обеспечение и оформление множества документов. Необходимо лишь уведомить покупателей об изменении реквизитов для оплаты поставок. Возвратность кредита в полном объеме заложена в его сути, что требует от поставщика аккумулирования и вывода из оборота соответствующего объема денежных средств. Факторинг же подразумевает возврат средств покупателями. Сумма кредита определяется сразу, размер же финансирования при факторинге не ограничен и может увеличиваться по мере роста объема продаж клиента. Таким образом, при факторинге поставщик получает деньги в нужном количестве и на необходимый срок. Кроме того, погашение кредита не гарантирует получение нового, а факторинговое обслуживание носит систематичный характер.

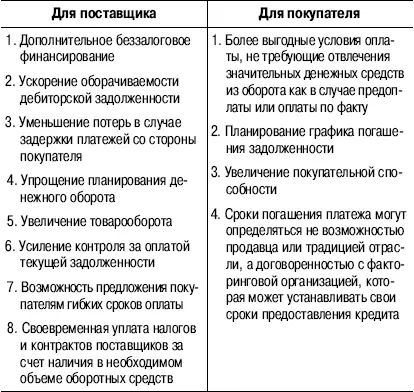

С точки зрения денежных средств факторинг решает следующие проблемы:

• Расширение доли компании на рынке. У поставщика появляется возможность привлечь новых клиентов, увеличить ассортимент товара на складе и, как следствие, увеличить оборот и прибыль.

• Повышение ликвидности дебиторской задолженности.Поставщик получает деньги сразу же после отгрузки товаров с отсрочкой платежа.

Выплачиваемое финансирование автоматически увеличивается по мере роста продаж.

• Ликвидация кассовых разрывов.Четкое планирование поступления денежных средств и погашение собственной задолженности. Поставщик может построить план выплаты факторингового финансирования «под свою компанию»: получать деньги именно в тот день, когда ему необходимо, и именно в том объеме, какой требуется на данный момент.

• Своевременная уплата налогов.В соответствии с главой 25 Налогового кодекса РФ уплата налогов должна осуществляться по факту отгрузки товаров и услуг. При получении финансирования в рамках факторингового обслуживания в день отгрузки товара поставщика не будут беспокоить «расчеты» с государством. Компания-поставщик получает гарантию защиты от штрафных санкций со стороны кредиторов (в том числе государственных органов) при несвоевременных расчетах, вызванных кассовым разрывом. Дополнительной возможностью является получение финансирования к дате налоговых платежей.

• Своевременная оплата контрактов.Сокращение сроков отсрочки платежа при закупках товаров ведет к лучшим ценовым условиям на закупаемый товар и увеличению размеров товарных кредитов, получаемых от собственных поставщиков.

В коммерческом аспекте эффективность факторинга выражается в том, что банк оказывает содействие в плане кредитного менеджмента. Банк контролирует своевременность оплаты поставок покупателями, проверяет платежную дисциплину и деловую репутацию покупателей, эффективно управляет дебиторской задолженностью. Банк в рамках факторинга позволяет клиенту управлять своими рисками, избегать отгрузок недобросовестным покупателям, грамотно строить лимитную и тарифную политику при осуществлении товарного кредитования.

2.5.2. Отличие факторинга от других банковских продуктов

Иногда факторинг пытаются сравнивать с кредитом, хотя факторинг и банковский кредит имеют различную природу и направлены на удовлетворение разных потребностей поставщиков. Так, досрочные платежи, получаемые в рамках факторингового обслуживания, компании, как правило, используют для финансирования текущей деятельности, а кредитные ресурсы – в качестве инвестиционных или инновационных средств, считает С. Е. Пушторский. [3] Экономический вестник фармации. 2002. № 9 (55).

Кредит характеризуется срочностью, что предполагает его погашение через определенный срок. Таким образом, банковский кредит абсолютно неприемлем для финансирования поставок с отсрочкой платежа. Если шестимесячный кредит будет направлен на финансирование отгрузок товаров с отсрочкой платежа, как изменятся условия работы компании в ситуации погашения товарного кредита и что будет, если поставщику не удастся получить новый кредит после его погашения? Сегодня в России большинство кредитов выдаются на срок до года, что как раз и приводит к подобным ситуациям. Факторинг же на сегодняшний день является единственным бессрочным пассивом в российской экономике и позволяет планировать программу развития на многие годы вперед.

Читать дальшеИнтервал:

Закладка: