Юрий Кочинев - Аудит: теория и практика

- Название:Аудит: теория и практика

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-579-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Кочинев - Аудит: теория и практика краткое содержание

Книга дополнена материалами по теории и планированию проверок (моделирование аудита), организации и регулированию аудита (новые международные и федеральные стандарты), осуществлению аудита (новые нормативные акты).

Книга может быть полезна аудиторам, бухгалтерам, студентам, аспирантам и преподавателям вузов, специалистам, получающим второе высшее образование, а также лицам, проходящим аттестацию и повышение квалификации.

Аудит: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Кроме того, порядок выплаты и размер денежного вознаграждения аудиторским организациям и индивидуальным аудиторам за проведение аудита (в том числе обязательного) и оказание сопутствующих ему услуг не могут быть поставлены в зависимость от выполнения каких бы то ни было требований аудируемых лиц о содержании выводов, которые могут быть сделаны в результате аудита.

Очевидно, что если аудитор связан родственными или имущественными отношениями с проверяемым экономическим субъектом или если он проверяет плоды своего собственного труда, то от него трудно ожидать объективности и беспристрастности при проведении проверки.

Если аудитор или аудиторская фирма нарушают указанные выше ограничения на проведение аудиторских проверок, то к ним могут быть применены меры дисциплинарного воздействия вплоть до исключения из членов саморегулируемой организации.

Для обеспечения принципа конфиденциальности Федеральный закон № 307-ФЗ обязывает аудиторскую организацию (индивидуального аудитора) и ее работников хранить аудиторскую тайну. Под аудиторской тайной Закон понимает любые сведения и документы, полученные и (или) составленные аудиторской организацией (индивидуальным аудитором) и ее работниками, с которыми заключены трудовые договоры, при проведении аудита, оказании сопутствующих или прочих услуг, предусмотренных Законом, за исключением:

1) сведений, разглашенных самим лицом, которому оказывались услуги, либо с его согласия;

2) сведений о заключении с аудируемым лицом договора о проведении обязательного аудита;

3) сведений о величине оплаты аудиторских услуг.

При этом передача сведений и документов, составляющих аудиторскую тайну, третьим лицам в случаях и порядке, которые предусмотрены Федеральным законом № 307-ФЗ и другими федеральными законами, не является нарушением аудиторской тайны.

В случае разглашения аудиторской тайны аудиторская организация, индивидуальный аудитор, а также лицо, которому оказывались аудиторские услуги, вправе потребовать от виновного лица возмещения причиненных убытков в порядке, установленном законодательством Российской Федерации.

2.12. Экономические субъекты, подлежащие обязательной аудиторской проверке

Ранее, в параграфе 1.5, мы указывали, что аудиторская проверка может быть обязательной и инициативной. Инициативная проверка проводится по решению экономического субъекта (его руководства или собственника), обязательная – в случаях, прямо установленных законодательными и нормативными актами Российской Федерации.

Рядом законодательных и нормативных актов Российской Федерации прямо установлена обязательность аудита для некоторых экономических субъектов.

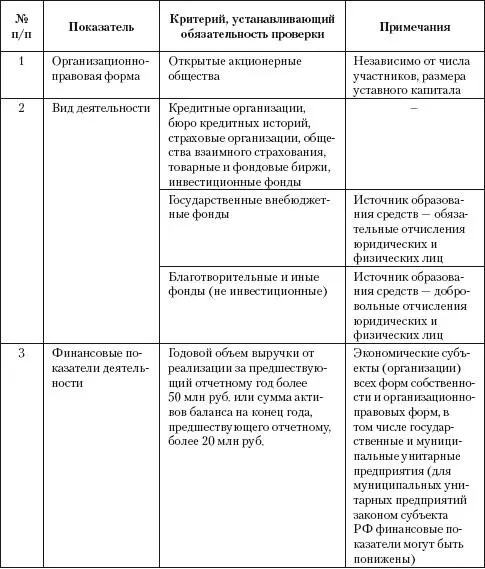

Бухгалтерская отчетность экономических субъектов подлежит ежегодной аудиторской проверке, если любой из перечисленных Федеральным законом № 307-ФЗ показателей деятельности экономических субъектов соответствует установленному критерию. Перечень показателей и установленных критериев приведен в табл. 2.6.

Таблица 2.6.Перечень показателей и критериев, устанавливающих обязательность ежегодной аудиторской проверки

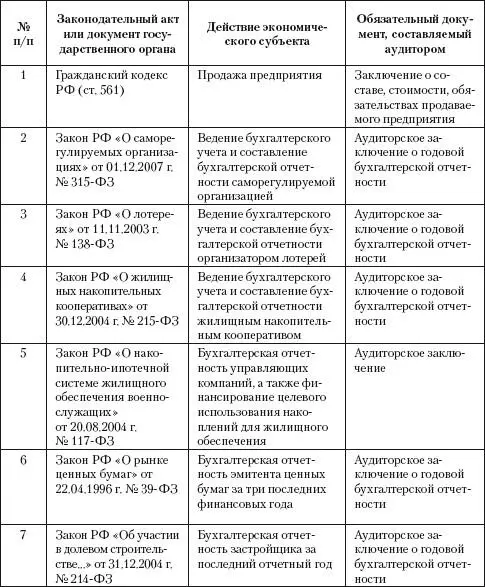

Кроме того, некоторые законодательные акты, а также документы ряда государственных органов устанавливают обязательность аудиторской проверки при совершении экономическим субъектом определенных юридических действий (получение лицензии, эмиссия ценных бумаг и пр.). Некоторые их этих действий, обусловливающих обязательность аудиторской проверки, приведены в табл. 2.7.

Таблица 2.7.Действия экономического субъекта, для которых установлена обязательная аудиторская проверка

Обязательный аудит проводится ежегодно.

Обязательный аудит бухгалтерской отчетности организаций, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, иных кредитных и страховых организаций, негосударственных пенсионных фондов, а также консолидированной отчетности проводится только аудиторскими организациями.

Договор на проведение обязательного аудита бухгалтерской отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25%, а также на проведение обязательного аудита бухгалтерской отчетности государственного унитарного предприятия или муниципального унитарного предприятия заключается по итогам размещения заказа путем проведения торгов в форме открытого конкурса в порядке, предусмотренном Федеральным законом «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» от 21.07.2005 г. № 94-ФЗ.

2.13. Проведение конкурса на обязательный аудит организаций с долей государственной собственности и унитарных предприятий

Федеральным законом № 94-ФЗ установлено, что под конкурсом понимаются торги, победителем которых признается лицо, предложившее лучшие условия исполнения государственного или муниципального контракта и заявке на участие в конкурсе которого присвоен первый номер.

Заказчик – подлежащая обязательному аудиту организация, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25%, либо государственное (муниципальное) унитарное предприятие – публикует извещение о проведении открытого конкурса в официальном печатном издании и размещает его на официальном сайте не менее чем за 30 дней до дня вскрытия конвертов с заявками на участие в конкурсе и открытия доступа к поданным в форме электронных документов заявкам на участие в конкурсе.

В извещении о проведении открытого конкурса должны быть указаны следующие сведения:

1) форма торгов (открытый конкурс);

2) наименование, место нахождения, почтовый адрес и адрес электронной почты, номер контактного телефона заказчика;

3) предмет государственного или муниципального контракта с указанием оказываемых услуг;

4) место оказания услуг;

5) начальная (максимальная) цена контракта;

6) срок, место и порядок предоставления конкурсной документации, официальный сайт, на котором размещена конкурсная документация, размер, порядок и сроки внесения платы, взимаемой заказчиком (уполномоченным им органом) за предоставление конкурсной документации, если такая плата установлена;

7) место, дата и время вскрытия конвертов с заявками на участие в конкурсе и открытия доступа к поданным в форме электронных документов заявкам на участие в конкурсе, место и дата рассмотрения таких заявок и подведения итогов конкурса.

Читать дальшеИнтервал:

Закладка: