Ольга Борзунова - Комментарий к Федеральному закону «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

- Название:Комментарий к Федеральному закону «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

- Автор:

- Жанр:

- Издательство:Array Литагент «Юстицинформ»

- Год:2012

- Город:М.:

- ISBN:978-5-7205-1055-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Борзунова - Комментарий к Федеральному закону «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» краткое содержание

Книга рассчитана на бухгалтеров, государственных служащих, ученых-юристов, студентов и преподавателей юридических факультетов, всех, кто интересуется развитием налогового права в России.

Комментарий к Федеральному закону «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Еще один вид выплат не признается объектом. Это зарплата иностранцев и лиц без гражданства, работающих на российские организации в их обособленных подразделениях, находящихся за границей. Обращаем внимание, что выплаты по трудовым договорам иностранцам не облагаются только в случае, если их начисляют организации. Если выплаты по трудовым договорам начисляют индивидуальные предприниматели, то они являются объектом обложения страховыми взносами.

Для индивидуальных предпринимателей, а также других лиц (в том числе организаций) предусмотрена иная норма, исключающая из-под обложения страховыми взносами выплаты иностранцам и лицам без гражданства по гражданско-правовым договорам, в связи с осуществлением ими деятельности за пределами территории Российской Федерации.

Вполне логичным выводом из анализа последних двух частей комментируемой статьи является то, что с точки зрения оптимизации страховых взносов для работы за границей выгоднее нанимать иностранных граждан или граждан без гражданства, чем граждан Российской Федерации.

Статья 8. База для начисления страховых взносов для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам

1. База для начисления страховых взносов для плательщиков страховых взносов, указанных в подпунктах «а» и «б» пункта 1 части 1 статьи 5 настоящего Федерального закона, определяется как сумма выплат и иных вознаграждений, предусмотренных частью 1 статьи 7 настоящего Федерального закона, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 настоящего Федерального закона.

2. База для начисления страховых взносов для плательщиков страховых взносов, указанных в подпункте «в» пункта 1 части 1 статьи 5 настоящего Федерального закона, определяется как сумма выплат и иных вознаграждений, предусмотренных частью 2 статьи 7 настоящего Федерального закона, за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 настоящего Федерального закона.

3. Плательщики страховых взносов, указанные в пункте 1 части 1 статьи 5 настоящего Федерального закона, определяют базу для начисления страховых взносов отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом.

4. Для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 настоящего Федерального закона, база для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 415 000 рублей нарастающим итогом с начала расчетного периода. С сумм выплат и иных вознаграждений в пользу физического лица, превышающих 415 000 рублей нарастающим итогом с начала расчетного периода, страховые взносы не взимаются.

5. Установленная частью 4 настоящей статьи предельная величина базы для начисления страховых взносов подлежит ежегодной (с 1 января соответствующего года) индексации в соответствии с ростом средней заработной платы в Российской Федерации. Размер указанной индексации определяется Правительством Российской Федерации.

6. При расчете базы для начисления страховых взносов выплаты и иные вознаграждения в натуральной форме в виде товаров (работ, услуг) учитываются как стоимость этих товаров (работ, услуг) на день их выплаты, исчисленная исходя из их цен, указанных сторонами договора, а при государственном регулировании цен (тарифов) на эти товары (работы, услуги) исходя из государственных регулируемых розничных цен. При этом в стоимость товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, а для подакцизных товаров и соответствующая сумма акцизов.

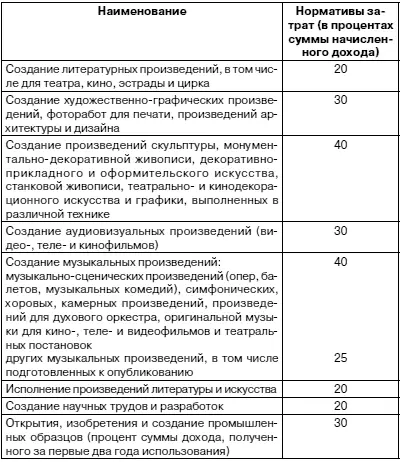

7. Сумма выплат и иных вознаграждений, учитываемых при определении базы для начисления страховых взносов в части, касающейся договора авторского заказа, договора об отчуждении исключительного права на произведения науки, литературы, искусства, издательского лицензионного договора, лицензионного договора о предоставлении права использования произведения науки, литературы, искусства, определяется как сумма доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства, уменьшенная на сумму фактически произведенных и документально подтвержденных расходов, связанных с извлечением таких доходов. Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах:

8. При определении базы для начисления страховых взносов расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

1. Комментируемая статья устанавливает порядок определения базы для начисления страховых взносов аналогично налоговой базе по налоговым платежам. В комментируемой статье содержится порядок определения базы только применительно к плательщикам страховых взносов, осуществляющих выплаты физическим лицам. База для исчисления страховых взносов определяется в денежной форме в отношении всех выплат по трудовым договорам, гражданско-правовым договорам выполнения работ или оказания услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства. В указанные суммы не включаются выплаты, которые не облагаются страховыми взносами и перечислены в ст. 9 комментируемого Закона.

При определении базы исчисления страховых взносов надо учитывать следующие особенности.

Во-первых, с 2010 г. предельная величина доходов каждого физического лица для начисления страховых взносов составляет 415 000 руб. Согласно ч. 4 комментируемой статьи и ст. 10 комментируемого Закона она определяется нарастающим итогом с начала календарного года. Если суммы выплат и иных вознаграждений в пользу физлица превысят этот предел, то страховые взносы с суммы превышения не взимаются. Заметим, что регрессивной шкалы, применявшейся для целей ЕСН, в отношении страховых взносов не предусмотрено. Начиная с 2011 г. указанная предельная величина дохода будет ежегодно индексироваться в размере, определяемом Правительством РФ, в соответствии с ростом средней заработной платы.

Читать дальшеИнтервал:

Закладка: