Екатерина Шестакова - Налоговое планирование. Теория и практические рекомендации с материалами судебной практики

- Название:Налоговое планирование. Теория и практические рекомендации с материалами судебной практики

- Автор:

- Жанр:

- Издательство:Array Литагент «Юстицинформ»

- Год:2010

- Город:Москва

- ISBN:978-5-7205-1061-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Екатерина Шестакова - Налоговое планирование. Теория и практические рекомендации с материалами судебной практики краткое содержание

Книга предназначена для руководителей компаний, финансовых директоров и главных бухгалтеров, юристов, аудиторов, специалистов и консультантов по налоговому планированию, налоговых адвокатов и консультантов, руководителей налоговых и финансовых госорганов, а также для студентов, аспирантов и преподавателей юридических и экономических вузов и факультетов. Будет полезна для людей, которые хотят самостоятельно повысить свои знания в области налогообложения.

Налоговое планирование. Теория и практические рекомендации с материалами судебной практики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Федеральный фонд обязательного медицинского страхования – 2,1 %;

территориальные фонды обязательного медицинского страхования – 3 %.

Следует также отметить, что в балансе могут отсутствовать некоторые показатели, необходимые для планирования тех или иных налогов. В качестве примера можно привести планирование транспортного налога, поскольку в балансовых данных отсутствует такой показатель, как мощность двигателя.

Максимально полную информацию о критериях оптимальности в налоговом планировании предоставляет использование экономико-математических методов, что позволяет организации в каждой конкретной ситуации не только рассчитать эффективность различных вариантов решения, но и обозначить критерии выбора оптимального.

Иногда совместно с балансовым и расчетно-аналитическим методом оцениваются управленческие решения, их влияние на финансовый результат.

Метод оптимизации плановых решений используется также во многих элементах оперативного планирования, связанных с принятием управленческого решения. Суть его состоит в разработке ряда альтернативных вариантов решения, расчете размера налоговых обязательств по каждому варианту, суммарной величины дополнительных затрат, оценке вероятности изменений законодательства в планируемом периоде и выборе на основе полученных результатов оптимального варианта.

При разработке сложных производственных и финансовых схем, где необходимо учитывать множество факторов и условий налогообложения, целесообразно использовать несколько методов налогового планирования одновременно. Налоговое планирование в коммерческих организациях требует от финансистов, бухгалтеров-аналитиков высокого профессионализма, ответственности и хорошего владения тонкостями налогового и гражданского законодательства.

2. Планирование конкретных видов налогов

2.1. Расчет зарплатных налогов

Общие положения о планировании зарплатных налогов

Заработная плата – многоаспектная экономическая категория. Расходы на оплату труда регламентирует ст. 255 Налогового кодекса РФ: «В расходы налогоплательщика на оплату труда включаются любые начисления работника в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами».

В отечественной практике анализ затрат на оплату труда преимущественно сводится к анализу формирования и использования фонда заработной платы; его основными задачами являются:

оценка динамики заработной платы по категориям работников; анализ состава и структуры фонда заработной платы (основная и дополнительная, постоянная и переменная части);

анализ факторов, влияющих на формирование фонда оплаты труда на предприятии;

анализ показателей эффективности использования фонда заработной платы;

изучение соотношения между темпами роста производительности труда и уровнем его оплаты;

оценка влияния роста оплаты труда на финансовые результаты [9] Экономический анализ: теория и практика. – 2009. – № 5.

. В целом планирование налогов неразрывно связано с планированием фонда оплаты труда.

Поэтому планирование налогов можно разделить на два этапа: планирование фонда оплаты труда; планирование налогов из фонда оплаты труда.

Говоря о налогах, связанных с фондом оплаты труда, мы подразумеваем два вида налогообложения:

удержание с доходов налогоплательщика; начисление на выплаты налогоплательщику.

Типичным налогом первого вида является налог на доходы физических лиц (НДФЛ), механизм исчисления которого приведен в гл. 23 НК РФ. Согласно действующему законодательству стандартная налоговая ставка, применяемая к физическим лицам – резидентам, составляет 13 %. Другие ставки, предусмотренные ст. 224 НК РФ, практически не применяются или носят разовый характер.

Начисления на выплаченное вознаграждение (оклад, премии и т. д.) физического лица – это страховые взносы (ранее ЕСН до 2009 г.), взносы от несчастных случаев.

При этом не нужно забывать, что НДФЛ выплачивается из оклада. Работодатель выступает исключительно в качестве налогового агента и производит начисление налога вместо самого работника.

Пенсионные же взносы (ОПС, ранее ЕСН) начисляются сверх оклада.

С учетом изменений законодательства – ставки взносов также изменяются, что необходимо учитывать при проведении расчетов.

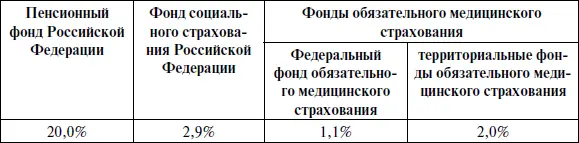

В 2010 г. для всех плательщиков страховых взносов применяются следующие тарифы страховых взносов (ст. 57 Федерального закона от 24 июля 2009 г. № 212-ФЗ):

С 2011 г. будут применяться следующие тарифы страховых взносов (ст. 12 Федерального закона № 212):

1) Пенсионный фонд Российской Федерации – 26 %;

2) Фонд социального страхования Российской Федерации – 2,9 %;

3) Федеральный фонд обязательного медицинского страхования – 2,1 %;

4) территориальные фонды обязательного медицинского страхования – 3 %.

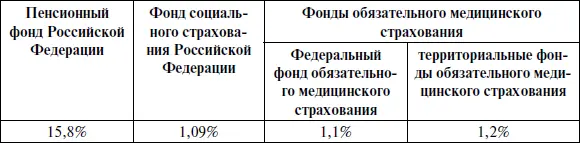

В 2010 г. применяются пониженные тарифы страховых взносов для плательщиков страховых взносов:

1) для сельскохозяйственных товаропроизводителей:

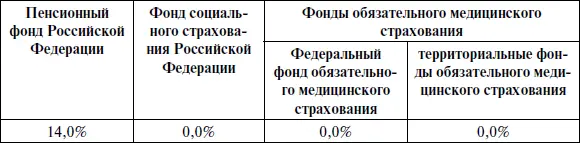

2) для организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, для организаций и индивидуальных предпринимателей, уплачивающих единый налог на вмененный доход для отдельных видов деятельности (в отношении выплат и иных вознаграждений, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом на вмененный доход для отдельных видов деятельности), для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы:

3) для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог:

Читать дальшеИнтервал:

Закладка: