Екатерина Шестакова - Налоговое планирование. Теория и практические рекомендации с материалами судебной практики

- Название:Налоговое планирование. Теория и практические рекомендации с материалами судебной практики

- Автор:

- Жанр:

- Издательство:Array Литагент «Юстицинформ»

- Год:2010

- Город:Москва

- ISBN:978-5-7205-1061-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Екатерина Шестакова - Налоговое планирование. Теория и практические рекомендации с материалами судебной практики краткое содержание

Книга предназначена для руководителей компаний, финансовых директоров и главных бухгалтеров, юристов, аудиторов, специалистов и консультантов по налоговому планированию, налоговых адвокатов и консультантов, руководителей налоговых и финансовых госорганов, а также для студентов, аспирантов и преподавателей юридических и экономических вузов и факультетов. Будет полезна для людей, которые хотят самостоятельно повысить свои знания в области налогообложения.

Налоговое планирование. Теория и практические рекомендации с материалами судебной практики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для вышеперечисленных категорий будут применяться пониженные тарифы и в переходный период с 2011 по 2014 годы.

Рассмотрим пример рассчета фонда заработной платы для компании, в которой работают сотрудники, имеющие различные формы оплаты труда.

Заработная плата руководителя в данном примере – 34 583 рубля.

Отметим важное обстоятельство. При планировании годового фонда оплаты труда в целях последующего расчета резерва предстоящих расходов на оплату отпусков не следует забывать, что в соответствии с п. 4 ст. 8 Закона о страховых взносах база для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 415 ООО руб. нарастающим итогом с начала расчетного периода. С сумм выплат и иных вознаграждений в пользу физического лица, превышающих 415 000 руб. нарастающим итогом с начала расчетного периода, страховые взносы не взимаются.

Особое внимание при планировании нужно уделять выплатам для работников, осуществляемым из чистой прибыли. Целесообразно разработать отдельный бюджет данных выплат, а также рассчитывать налоги на данные социальные программы.

К таким расходам могут относиться:

путевки;

материальная помощь более 4000 рублей;

спортивно-культурные мероприятия; питание;

транспортные услуги работникам;

фитнес;

призы и подарки сотрудникам;

премии за счет собственных средств;

надбавки к пенсиям.

В процессе анализа следует уделять внимание причинам изменения величины оплаты труда за отработанное и неотработанное время, единовременных выплат, включая средства, выделяемые на питание, жилье и другие услуги социального характера. Это позволит установить правомерность роста себестоимости товаров.

Эффективность использования затрат на оплату труда во многом определяется планированием ее величины. Как правило, плановый фонд оплаты труда – это фактический фонд оплаты труда за отчетный период, увеличенный на индекс инфляции. Такой расчет экономически неправомерен, здесь не учитываются изменения объемов производства и связанного с ними числа работников, а также перспективы развития бизнеса. Также при расчете фонда оплаты труда не всегда учитываются изменения законодательства, в частности, изменение налоговой базы, например, увеличение пенсионных взносов и т. д.

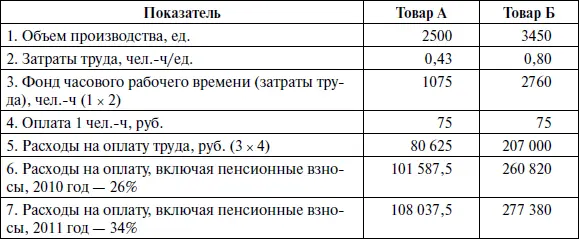

Расчет прямых расходов на оплату труда основного производственного персонала осуществляется в следующей последовательности: определяется число рабочих часов, необходимое для производства конкретного вида товара (работ, услуг), путем умножения нормы часовой выработки единицы продукции на планируемый объем производства в натуральном выражении (из бюджета производства);

рассчитывается общее число рабочих часов (фонд часового рабочего времени) для выполнения производственной программы (суммируются полученные значения по каждому виду товара, оказанным работам, услугам);

определяется фонд заработной платы (фонд часового рабочего времени умножается на средний уровень почасовой оплаты); определяется размер налогов, не включаемых в ФОТ.

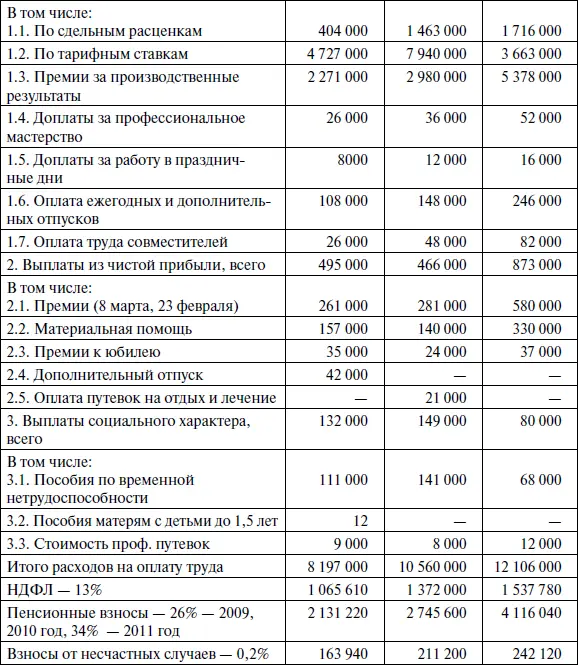

Пример расчета

Бюджет прямых расходов на оплату труда на I квартал 2010, налогов на I квартал 2010–2011 г.

Отдельно необходимо производить расчет расходов на оплату труда административно-управленческого персонала, а также налогов.

При планировании налогов, связанных с фондом оплаты труда, важно также понимать, что начисление налогов и самой заработной платы происходит в текущем месяце, а платежи и выплаты – в следующем.

Особенности планирования зарплатных налогов при упрощенной и общей системе налогообложения

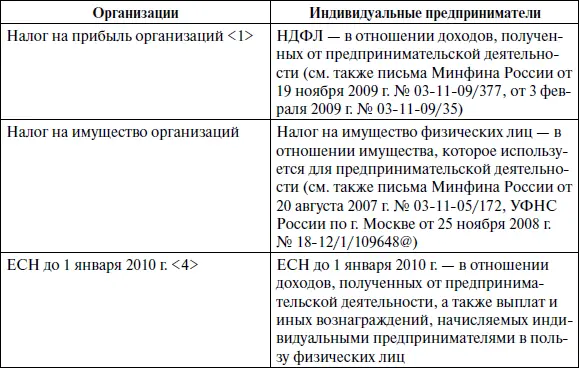

Прежде всего необходимо отметить невозможность одновременной работы на УСН и на общей системе налогообложения, поскольку обе они применяются налогоплательщиком в отношении всех видов осуществляемой им деятельности. На это, в частности, указал Конституционный Суд РФ в Определении от 16 октября 2007 г. № 667-0-0 (см. также постановления ФАС Северо-Западного округа от 8 октября 2008 г. № А13-9829/2007 (оставлено в силе Определением ВАС РФ от 15 января 2009 г. № ВАС-17149/08), ФАС Уральского округа от 5 февраля 2009 г. № Ф09-172/09-СЗ (оставлено в силе Определением ВАС РФ от 19 июня 2009 г. № ВАС-6770/09)).

Если вы применяете УСН, то вам не надо платить следующие налоги (п. 2 и 3 ст. 346.11 НК РФ).

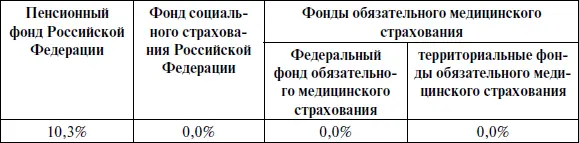

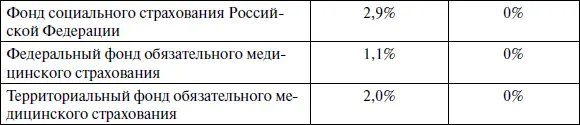

С 2010 г. эти юридические и физические лица являются плательщиками не только пенсионных взносов и взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, но и страховых взносов на иные виды обязательного социального страхования. Однако в 2010 г. они по-прежнему уплачивают только взносы на ОПС и взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. По остальным взносам на этот период установлены специальные тарифы в размере 0 % (п. 2 ч. 2 ст. 57 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Их размер составляет 14 %. С 2011 г. размер этих взносов вырастет в соответствии с процентными ставками, указанными выше.

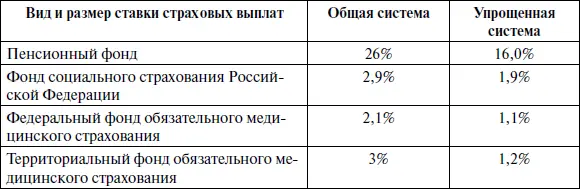

Процентные ставки по пенсионным взносам для общей и упрощенной системы налогообложения

2010 год

2011 год

Индивидуальные предприниматели, адвокаты и нотариусы, занимающиеся частной практикой (плательщики, не производящие выплаты физлицам), определяют размер взносов, исходя из стоимости страхового года. В соответствии с ч. 2 ст. 13 Федерального закона от 24 июля 2009 г. № 212-ФЗ такая стоимость равна произведению МРОТ (установленного на начало финансового года) и тарифа в соответствующий фонд. При этом полученная сумма умножается на 12.

Читать дальшеИнтервал:

Закладка: