Павел Меньшиков - Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера

- Название:Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2014

- Город:Москва

- ISBN:978-5-00057-014-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Павел Меньшиков - Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера краткое содержание

Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При этом главные бухгалтеры, как правило, люди не просто ответственные, а суперответственные. За это качество я их одновременно и очень уважаю, и постоянно ругаю. Ругаю, потому что зачастую они уж слишком неправильно понимают эту ответственность.

Где-то недавно я увидел фразу, которая мне очень понравилась, – «параноидальный перфекционизм». Бухгалтер постоянно стремится делать все лучше и еще лучше, и если бы не было жестких сроков, ни одна декларация так и не была бы сдана под предлогом того, что «нужно в ней еще кое-что подправить…»

Есть хороший старый анекдот про бухгалтерию: если актив с пассивом не сходятся, то либо в активе, либо в пассиве есть ошибка. А если сходятся, то ошибок как минимум две.

А еще есть отличный российский фильм – «ДМБ» (про армейские будни), а в нем – очень философский эпизод. Стоят два солдата летом на краю большого поля, и один другого спрашивает: «Видишь суслика?» – «Нет». – «А он там есть…» Вот так и мы: можем не видеть ошибки в отчетности, но, скорее всего, они там есть. И чем крупнее компания, чем больше оборотов, документов, проводок, тем выше вероятность, что этот «суслик» останется, сколько бы мы его там ни искали.

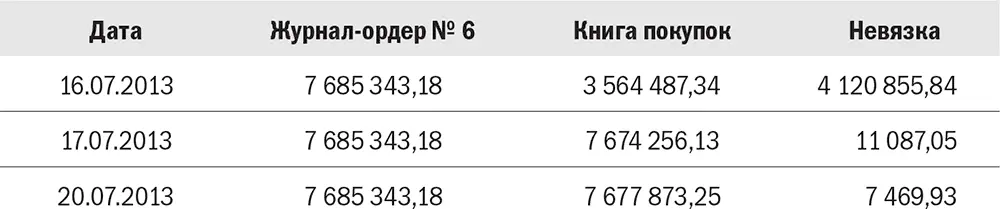

Вот два примера на эту тему. Первый называется «Найти всё до копейки!» (табл. 3.1).

Таблица 3.1. «Найти всё до копейки»

Возьмем всем известные шестой журнал-ордер и книгу покупок. Суммы по столбцу, в котором показан НДС к зачету, и там и там должны сходиться. Иначе где-то что-то проведено неправильно. Допустим, в информационной системе в течение месяца все сваливалось своим чередом в шестой журнал-ордер и книгу покупок из разных журналов-ордеров, ведомостей, участков и т. д. 16-го числа следующего месяца мы запускаем на формирование эти два отчета и видим, что у нас невязка составляет около 4,12 миллиона рублей. Огромная сумма, начинаем разбираться. Бухгалтер по расчетам с поставщиками за сутки нашел почти всю сумму, так как он знает, где основную сумму искать. Из месяца в месяц один крупный поставщик тянет с документами до последнего. Вот и сейчас не представил один счет-фактуру на 2,5 миллиона. То же самое у нескольких поставщиков помельче. Таким образом, основную сумму несовпадения мы находим очень быстро. К 17-му числу невязка у нас, допустим, остается всего немногим более 11 000 рублей, но что происходит дальше? Правильно, мы продолжаем искать эти 11 тысяч! У нас же есть еще целых три дня! Бухгалтер по расчетам с поставщиками работает сам, напрягает других бухгалтеров со смежных участков, главный бухгалтер переживает и постоянно интересуется, как дела. Три отчетных дня пролетают быстро, и наступает срок сдачи отчетности, заветное 20-е число. Нашли ли мы эту невязку? Кое-что – да, но часть все равно осталась, примерно 7,5 тысячи рублей. Что в этом случае делают бухгалтеры? Самый распространенный способ – оформить в информационной системе какой-нибудь виртуальный документ на эту сумму, чтобы все сошлось копейка в копейку, и можно было распечатать красивую отчетность.

Как вы думаете, если бы генеральный директор узнал, чем занимается его бухгалтерия в период с 17-го по 20-е число, что бы он сказал? Он бы просто ужаснулся. Каков результат нашей работы? Найденный НДС в размере 11 – 7,5 = 3,5 тысячи рублей. А зарплата одного только бухгалтера по расчетам с поставщиками за эти четыре дня выше, чем эта сумма! Если же прибавить сюда рабочее время других бухгалтеров (включая главного), потраченное на решение этой проблемы, то получается совсем безрадостная картина.

Другой пример из этой же серии – «Выбить все документы!» Например, один из наших поставщиков неправильно оформил счет-фактуру. Что-то не так: печать нечеткая, факсимиле вместо подписи и т. д. Документ на сумму 1180 рублей, в том числе НДС 180 рублей. Бухгалтер с окладом 25 тысяч в месяц начинает выбивать правильно оформленный счет-фактуру. На это уходит минимум три часа. Снова начинаем считать. На языке цифр это 426 рублей из зарплаты бухгалтера. То есть он спас 180 рублей, а потратил 426.

Вопрос от гендиректора: «Чем занималась сегодня бухгалтерия?» Ответ: «Мы спасали НДС». «Какой?» – «180 рублей». – «Замечательно. Я плачу 25 тысяч, а они мне 180 рублей спасают…» При этом вероятность проверки этого периода со стороны налоговой – 50 на 50. Вероятность того, что эту ошибку найдут и признают ошибкой, еще меньше – 10 %. Таким образом, итоговая вероятность, что эта ошибка выйдет нам боком, всего 5 %. А убыток в 426 рублей – вполне реальный, стопроцентный.

Уважения от генерального директора при такой работе ждать не приходится. И в данном случае его мнение, что бухгалтерия – это затратное подразделение, абсолютно верное: занимается копейками, а тратит тысячи.

Теперь вы понимаете, почему ваши просьбы об увеличении зарплаты остаются без удовлетворения?

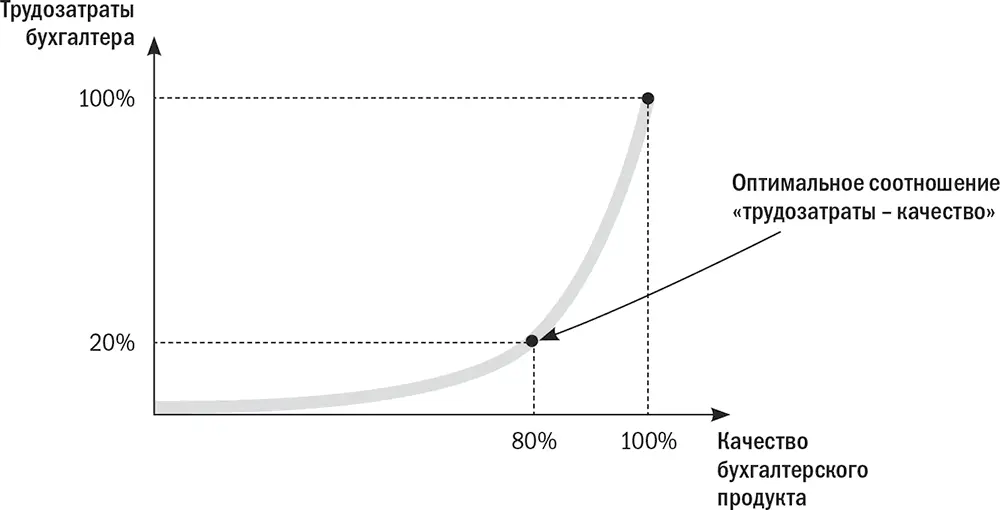

Есть замечательный и очень известный принцип – 80/20. Его еще называют правилом Парето. Одна из его формулировок гласит, что 80 % результата достигается путем приложения всего 20 % трудозатрат. А чтобы добиться оставшихся 20 % результата, придется приложить оставшиеся 80 % трудозатрат (рис. 3.1).

Рис. 3.1.Правило Парето для бухгалтерии (график роста трудозатрат в зависимости от роста качества)

То есть каждый процент улучшения качества (начиная с 81-го и по 100-й) дается нам очень непросто и дорого. При этом существенного улучшения не ощущается. Заказчику просто не нужно избыточное качество продуктов, особенно если за него требуется существенно больше платить.

Кроме того, каждый более-менее опытный генеральный директор знает, что рано или поздно налоговая инспекция придет с проверкой. И придет не просто, а со словами: «Знаете, у нас есть план по доначислению налогов и штрафов в бюджет. Может быть, не будем друг друга долго мучить? Покажите нам сами, где что у вас “плохо лежит”, мы напишем акт, вы заплатите такой-то штраф и мирно разойдемся». Все равно придут и попросят заплатить. И тогда тем более будет жалко времени, потраченного на поиск «копеек».

Что нужно делать в данном случае? Не стоит пытаться найти всё до копейки или выбить все документы. Лучше обязательно заранее договориться с генеральным директором об уровне качества любого продукта, будь то подготовка налоговой отчетности или работа с поставщиками.

Когда посмотришь на правило Парето, начинаешь понимать, насколько важно определение уровня качества продуктов. В подавляющем большинстве случаев директоров вполне удовлетворяет 80 %-ное качество результата. Им не нужен перфекционизм, а нужно, чтобы все было примерно правильно. В приведенном выше примере «Найти всё до копейки!» из 7 миллионов невязка в 11 тысяч рублей является абсолютно приемлемой, и на этом работу по поиску ошибок нужно было прекратить. Таким образом экономится огромное количество времени и сил. Плюс-минус 11 тысяч, но зато книгу покупок мы сделаем за 20 % времени и сэкономим оставшиеся 80 % на более важные с точки зрения заказчика дела. Даже если потом придется заплатить доначисленные налоги за найденные ошибки, с точки зрения генерального директора это выгоднее, чем выкинутая на ветер заработная плата.

Читать дальшеИнтервал:

Закладка: