Евгений Лукин - Оптовая и розничная торговля: бухгалтерский учет и налогообложение

- Название:Оптовая и розничная торговля: бухгалтерский учет и налогообложение

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2006

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Лукин - Оптовая и розничная торговля: бухгалтерский учет и налогообложение краткое содержание

Оптовая и розничная торговля: бухгалтерский учет и налогообложение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если оплата за оказанные комиссионером услуги по реализации товара без участия комиссионера в расчетах произведена комитентом в том отчетном периоде, когда он был фактически продан, то отражение операций и расчет налогов одинаковы для организаций, ведущих учет выручки в целях налогообложения «по отгрузке» и «по оплате».

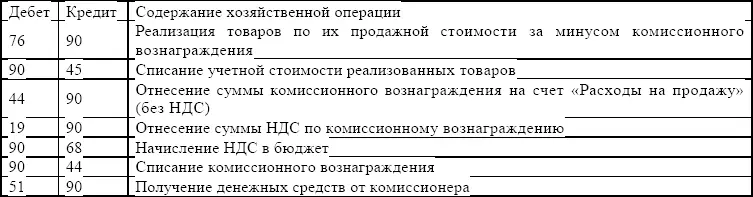

Комитент, получив извещение комиссионера об отгрузке товаров покупателю, отражает в учете реализацию товаров и расчеты с комиссионером следующими проводками.

Если комиссионер в целях налогообложения ведет учет «по оплате», необходимо учитывать момент перечисления комитентом комиссионного вознаграждения, причитающегося посреднику по договору комиссии.

Начисление задолженности бюджету по НДС с суммы комиссионного вознаграждения будет отражено проводкой в отчетном периоде:

Дебет 90 «Продажи»,

Кредит 76 субсчет «Расчеты с комитентом».

При получении денежных средств от комитента за оказанные услуги в следующем отчетном периоде сумма НДС относится на расчеты с бюджетом в момент оплаты, тогда же будут начислены налог на пользователей автодорог и налог на прибыль.

Если посредник продает покупателю комиссионный товар на условиях предоплаты, то при получении аванса вся сумма полученного аванса отражается проводкой:

Дебет 50 «Касса», 51 «Расчетные счета»,

Кредит 62 «Расчеты с покупателями и заказчиками».

При этом подлежит обложению НДС:

Дебет 62 «Расчеты с покупателями и заказчиками»,

Кредит 68 «Расчеты по налогам и сборам».

Договором комиссии могут быть предусмотрены обязанности комиссионера по совершению иных сделок, связанных с реализацией товаров (доставка покупателю, погрузка, выгрузка и др.). В этом случае комитент относит эти затраты на расходы на продажу проводкой:

Дебет 44 «Расходы на продажу»,

Кредит 76 «Расчеты с разными дебиторами и кредиторами».

Комиссионер может оказывать услуги не только по реализации, но и по закупке товаров. В этом случае комитент перечисляет посреднику денежные средства для приобретения товара (работ, услуг). Последний учитывает этот аванс следующей проводкой:

Дебет 51 «Расчетные счета»,

Кредит 62 «Расчеты с покупателями и заказчиками» – сумма аванса, полученного от комитента.

За счет этого аванса комиссионер оплачивает товары (работы, услуги) и обеспечивает их получение комитентом, НДС начисляется с сумм полученных авансов, а его зачет производится при принятии сумм НДС, уплаченных комиссионером или комитентом поставщику товара, принятого комитентом или посредником.

Если предоставление отчета комиссионера и перечисление денежных средств не совпадают по времени, то комитент при методе реализации «по оплате» отражает реализацию и формирует налогооблагаемую базу в момент получения отчета. А обязанность по уплате налогов возникает в момент получения денежных средств от комиссионера, прибыль формируется на счетах бухгалтерского учета в период получения оплаты, т. е. в следующий отчетный период по отношению к моменту получения отчета.

Бухгалтерские проводки будут следующими:

Дебет 68 «Расчеты по налогам и сборам»,

Кредит 76 субсчет «Расчеты с покупателями» – зачет НДС по денежным средствам, учтенным от покупателей при погашении задолженности комитенту, – 50 000 руб. (60 000 – 10 000);

Дебет 44 «Расходы на продажу»,

Кредит 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и подрядчиками» – издержки обращения, связанные с выполнением поручения по договору комиссии, – 14 000 руб.;

Дебет 90 «Продажи»,

Кредит 44 «Расходы на продажу» – списание всех расходов, связанных с реализацией комиссионного товара, – 14 000 руб.;

Дебет 90-9 «Прибыль (убыток) от продаж»,

Кредит 99 «Прибыли и убытки» – определение финансового результата от оказания посреднических услуг по реализации комиссионного товара – 16 000 руб. (36 000 – 6000 – 14 000);

Дебет 99 «Прибыли и убытки»,

Кредит 68 «Расчеты по налогам и сборам» – начисление налога на прибыль – 3800 руб. (16 000 × 24 %).

Если по этим данным рассмотреть отражение операций в учете комиссионера в том случае, когда он не участвует в расчетах, бухгалтерские проводки будут следующими:

Дебет 004 «Товары, принятые на комиссию»,

Кредит 76 субсчет «Расчеты с комитентом» – поступление комиссионного товара от комитента по стоимости, указанной в накладной, с учетом НДС – 360 000 руб.;

Дебет 62 «Расчеты с покупателями и заказчиками»,

Кредит 76 субсчет «Расчеты с комитентом» – отгрузка товара, взятого на комиссию, покупателю по продажной стоимости, включая НДС, – 360 000;

Дебет 76 субсчет «Расчеты с комитентом»,

Кредит 004 «Товары, принятые на комиссию» – списание товара, взятого на комиссию, по стоимости, указанной в накладной, – 360 000 руб.;

Дебет 76 субсчет «Расчеты с комитентом»,

Кредит 90 «Продажи» – комиссионное вознаграждение, начисленное комиссионеру, – 36 000 руб.;

Дебет 90 «Продажи»,

Кредит 68 «Расчеты по налогам и сборам» – начисление НДС с суммы комиссионного вознаграждения – 6480 руб. (36 000 × 18 %);

Дебет 76 субсчет «Расчеты с комитентом»,

Кредит, 60 «Расчеты с поставщиками и подрядчиками» – отражение расходов по доставке комиссионного товара покупателю с отнесением их на расчеты с комитентом – 19 200 руб.;

Дебет 60 «Расчеты с поставщиками и подрядчиками»,

Кредит 51 «Расчетные счета» – оплата комитентом расходов по доставке товаров покупателю – 19 200 руб.

Особенности учета реализации товаров по договору поручения и агентскому договору

Договор поручения используется в оптовой торговле значительно реже, чем договор комиссии. По договору поручения поверенный (посредник) обязуется совершить от имени и за счет доверителя определенные юридические действия.

При осуществлении оптовой торговли такими юридическими действиями являются: заключение договора купли-продажи (поставки) и оформление других документов для доверителя, получение материальных ценностей, приемка работ, сбор и изучение информации для выявления потенциальных покупателей товара, принадлежащего доверителю, и т. п.

Основными особенностями этого договора являются:

1) доверитель обязан выдать поверенному доверенность на совершение юридических действий, предусмотренных договором, где будут определены содержание и пределы полномочий поверенного, а также лица, с которыми он будет вступать в отношения;

Читать дальшеИнтервал:

Закладка: