Евгений Лукин - Оптовая и розничная торговля: бухгалтерский учет и налогообложение

- Название:Оптовая и розничная торговля: бухгалтерский учет и налогообложение

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2006

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Лукин - Оптовая и розничная торговля: бухгалтерский учет и налогообложение краткое содержание

Оптовая и розничная торговля: бухгалтерский учет и налогообложение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если за уволенным покупателем остается непогашенная задолженность, организация обязана в 5-дневный срок переслать магазину поручение-обязательство со справкой об увольнении.

За несвоевременное внесение очередных платежей за купленные в кредит товары с покупателей, погашающих задолженность самостоятельно, в пользу магазина взимается пеня в размере 0,5 % просроченной суммы за каждый день просрочки.

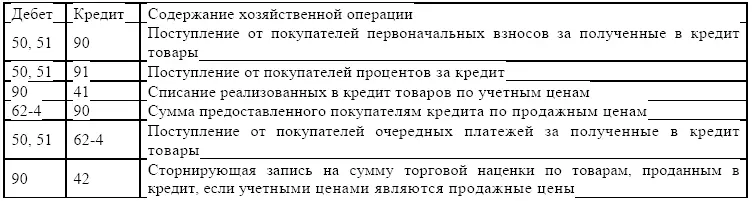

Операции по учету реализации товаров в кредит в бухгалтерии отражаются следующими проводками:

Если в учетной политике торговой организации предусмотрено налогообложение выручки от реализации по моменту оплаты, то в оборот по реализации следует включать только первоначальный взнос покупателей. Остальная часть стоимости товаров, проданных в кредит (с рассрочкой платежа), будет учитываться в выручке следующих периодов по мере ее погашения покупателями.

Учет тары в организациях розничной торговли

Тара – это вид запасов, предназначенный для упаковки, транспортировки и хранения продукции, товаров и других материальных ценностей. Большинство товаров требует затаривания, т. е. упаковки в определенные емкости, ящики, контейнеры.

Бухгалтерский учет тары ведется по следующим видам:

1) тара из древесины;

2) тара из картона и бумаги;

3) тара из металла;

4) тара из пластмассы;

5) тара из стекла;

6) тара из тканей и нетканных материалов.

Информация о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи предприятиями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания, обобщается на счете 41 субсчет «Тара под товаром и порожняя». Этими предприятиями на данном счете должна также учитываться покупная тара и тара собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 «Основные средства» или 10 «Материалы»). В составе

тары на субсчете «Тара под товаром и порожняя» учитываются также материалы и детали, предназначенные специально для изготовления и ремонта тары – тарные материалы (детали для сборки ящиков, бочковая клепка, железо обручнoe, пробка корковая и полиэтиленовая, колпачки вискозные, фольга и др.).

А на счете 10 «Материалы» накапливается информация о фактической величине затрат предприятия, связанных как с заготовлением, так и с использованием производственных запасов. К счету 10 «Материалы» открываются субсчета, согласно которым все материалы подразделяются по способу их использования и назначения в производственном процессе. Одним из этих субсчетов является субсчет 10-4 «Тара и тарные материалы», на котором должно отражаться наличие и движение всех видов тары для неторговых предприятий (кроме используемой как хозяйственный инвентарь).

Тара под продукцией (товарами) совершает однократный или многократный оборот. По способу использования различают многооборотную тару и тару однократного использования. Если тара применяется один раз – это одноразовая тара, а если многократно – то это многооборотная тара. Условиями поставки продукции (товаров) предусмотрены виды многооборотной тары, подлежащей обязательному возврату поставщикам продукции (товаров).

Тара может быть приобретена торговой организацией как товар для ее дальнейшей реализации.

При отгрузке товаров (продукции) в таре, учтенной по залоговым ценам, стоимость тары должна быть отражена отдельной строкой по залоговым ценам в счете-фактуре. Такая тара оплачивается покупателем сверх стоимости затаренных в нее товаров (продукции).

В случае невозвращения покупателем поставщику залоговой тары сумма залога за эту тару не возвращается. Поставщик относит сумму полученного залога на финансовый результат как операцию дохода.

Стоимость без залоговой тары, даже если она многократного использования, включается в стоимость товара.

Тара по своим функциям различается на внешнюю упаковку и непосредственную упаковку.

Непосредственная упаковка характерна тем, что она неотделима от вложенного в нее товара и может быть использована самостоятельно только после расходования этого товара, поэтому она со склада отпускается вместе с товаром (флакон для духов, банки и бутылки для консервов и красок и т. д.). Такая тара берется на учет и подлежит возврату на склад после использования (расходования) вложенных в нее материальных ценностей, если она может быть использована внутри организации или продана. Если же эта тара приобретается и продается вместе с товаром, то она и учитывается вместе с товаром на соответствующих счетах: в оптовой торговой организации – на субсчете 41-1 «Товары на складах», в розничной торговой организации – на субсчете 41-2 «Товары в розничной торговле».

Внешняя упаковка – это такая тара, которая может быть представлена отдельно от товара. Она учитывается на субсчете 41-3 «Тара под товарами и порожняя». На этом субсчете учитывается возвратная или обменная тара (бочки, бидоны, ящики, банки стеклянные, бутылки и т. п.), как свободная (порожняя), так и находящаяся с материальными ценностями.

Приемка тары от поставщиков и покупателей (новой и Возвратной), от тарных цехов и участков своего предприятия, отпуск тары на сторону и в производство для упаковывания продукции, а также перемещение тары внутри предприятия оформляются первичными документами, типовые междуведомственные формы которых утверждены Госкомстатом РФ. Возвратная или обменная тара учитывается по соответствующим группам или видам по ценам, указанным в счетах поставщиков.

К возвратной таре относятся следующие ее виды:

1) деревянная тара (ящики, бочки, кадки и др.);

2) картонная тара (ящики из гофрированного и плоского склеенного картона и др.);

3) металлическая и пластмассовая тара (бочки, фляги, ящики, бидоны, корзины и др.);

4) стеклянная тара (бутылки, банки, бутыли и др.);

5) тара из тканей и нетканных материалов (мешки тканевые, упаковочные ткани, нетканные упаковочные материалы и др.);

6) специальная тара (т. е. специально изготовленная для затаривания определенной продукции или товаров).

Количественный и качественный прием тары под товаром и порожней осуществляется по правилам, установленным инструкциями о порядке приема продукции производственно-технического назначения и товаров народного потребления, утвержденными Госарбитражем при Совете Министров СССР. Договорами, стандартами и техническими условиями могут предусматриваться особые требования к таре и условия возврата такой тары. Приемка тары от поставщиков и покупателей, отпуск тары на сторону, внутреннее перемещение тары – все движение тары оформляется первичными учетными документами.

Читать дальшеИнтервал:

Закладка: