Евгений Лукин - Оптовая и розничная торговля: бухгалтерский учет и налогообложение

- Название:Оптовая и розничная торговля: бухгалтерский учет и налогообложение

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2006

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Лукин - Оптовая и розничная торговля: бухгалтерский учет и налогообложение краткое содержание

Оптовая и розничная торговля: бухгалтерский учет и налогообложение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

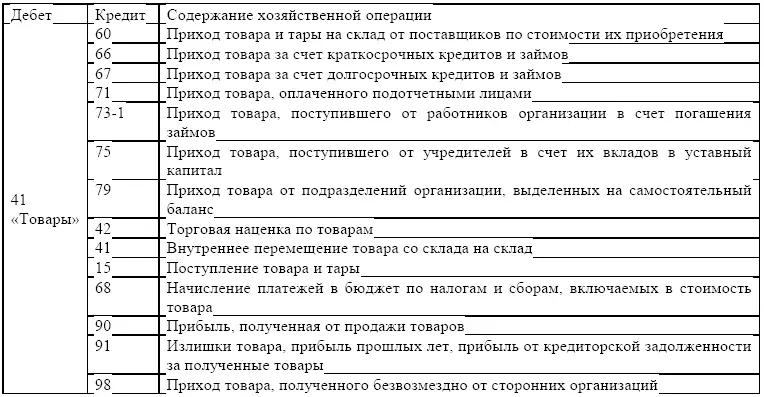

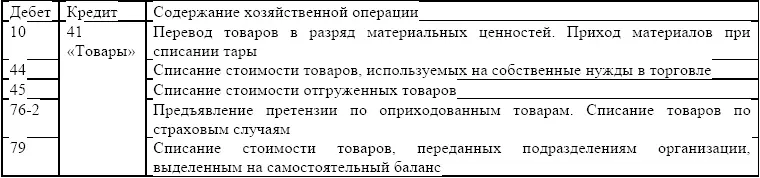

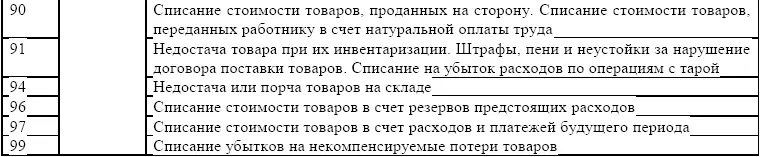

Товары проданные, списанные учитываются в кредите счета 41 «Товары».

1.2.1. Учет приобретения товаров организациями оптовой торговли

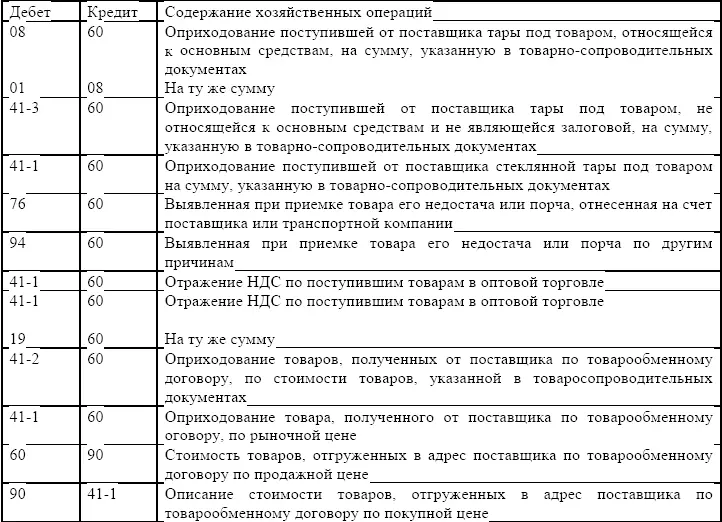

В организациях оптовой торговли приобретение товаров, оприходование их на склад по покупной стоимости, расчеты с поставщиками и покупателями и другие операции отражены в Учетной политике организации. В бухгалтерском учете эти операции отражаются следующими проводками.

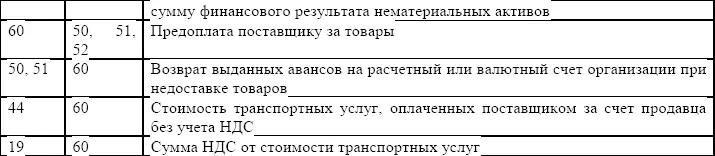

Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками: 1) за полученные товарно-материальные ценности, принятые, выполненные работы и потребленные услуги; 2) за полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа; 3) за излишки товарно-материальных ценностей, выявленные при их приемке.

В покупных ценах приобретенных товаров предусматривается НДС. В организациях торговли при приобретении товара НДС оформляется следующими проводками:

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит 60 «Расчеты с поставщиками и подрядчиками» – отражение НДС по поступившим товарам в розничной торговле;

Дебет 68 «Расчеты по налогам и сборам»,

Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» – представление к зачету сумм НДС по оплаченному и оприходованному товару.

Если товары приобретены торговой организацией для основного вида ее деятельности (перепродажи) за наличный расчет, то уплаченные суммы включаются в расходы на продажу.

При расчетах с поставщиками у торговой организации может образовываться как дебиторская, так и кредиторская задолженность перед поставщиком. Если торговая организация сначала получает и приходует товар, а уже затем производит его оплату, то у нее образуется кредиторская задолженность перед поставщиком, которая оформляется следующей проводкой:

Дебет 41 «Товары»,

Кредит 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» – сумма кредиторской задолженности перед поставщиком за полученный товар.

В случае если торговая организация оплачивает поставщику стоимость товара, а затем получает товар, то на период времени до поступления и оприходования товара возникает дебиторская задолженность поставщика торговой организации, которая в учете торговой организации отражается следующими проводками:

Дебет 60 «Расчеты с поставщиками и подрядчиками»,

Кредит 51 «Расчетные счета» – предварительная оплата с расчетного счета торговой организации за товар согласно договору поставки;

Дебет 60 «Расчеты с поставщиками и подрядчиками»,

Кредит 76 «Расчеты с разными дебиторами и кредиторами» – дебиторская задолженность поставщика перед торговой организацией за оплаченный по договору поставки, но не отгруженный товар;

Дебет 41 «Товары»,

Кредит 60 «Расчеты с разными дебиторами и кредиторами» – оприходование поступившего от поставщика товара в погашение дебиторской задолженности.

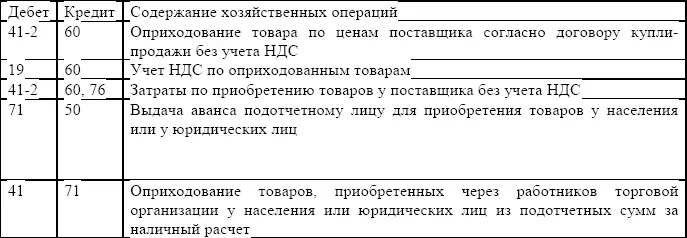

1.2.2. Учет приобретения товара организациями розничной торговли

На предприятиях розничной торговли товары поступают от юридических и физических лиц или от работников организации за счет подотчетных сумм за наличный расчет. Эти товары учитываются на субсчете 41-2 «Товары в розничной торговле».

Организации розничной торговли могут отражать поступление товаров в бухгалтерском учете по покупной или продажной стоимости. Этот порядок учета должен быть отражен в Учетной политике организации. Все операции по учету поступивших товаров аналогичны их отражению в учете у оптовых организаций.

В бухгалтерском учете торговой организации розничной торговли операции по приобретению товара будут учитываться отдельно по продажным и по покупным ценам. Покупная цена товара не включает уплаченный при их приобретении налог на добавленную стоимость.

При учете товаров по покупным ценам будут оформлены следующие проводки.

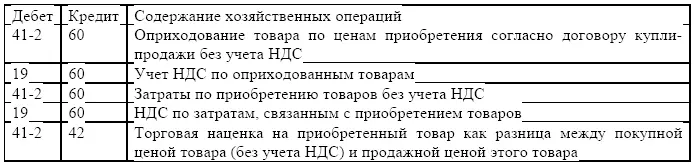

При учете товара по продажным ценам возникает необходимость учета разницы между стоимостью товара по продажным и покупным ценам. Цена товара, предназначенного для продажи, включает его покупную стоимость и торговую надбавку (наценку), исчисленную по сумме разницы между покупной и продажной стоимостью. Эта торговая надбавка отражается на счете 42 «Торговая наценка». Все затраты, связанные с приобретением товаров, относятся на счет 41-2 «Товары в розничной торговле», т. е. включаются в фактическую себестоимость товара. НДС, предусмотренный в счете за оказанные услуги, отражается по дебету счета 19 субсчет «НДС по приобретенным товарам», и после оплаты услуг принимается к зачету.

Размер надбавки определяется продавцом самостоятельно. При определении надбавки продавец должен учесть свои издержки обращения (расходы по закупке, хранению, реализации товаров), невозмещаемые налоги и прибыль. При самостоятельном определении надбавки используется принцип их дифференциации по промышленным и продовольственным товарам, по их группам и даже по отдельным товарам, что определяется письмом Минэкономики Российской Федерации от 20.12.1995 г. № 7-1026 «Методические рекомендации по формированию и применению свободных цен и тарифов на продукцию, товары и услуги». При учете товаров по продажным ценам будут оформлены следующие проводки:

В результате этих операций на дебете счета 41-2 «Товары в розничной торговле» получается продажная цена приобретенного товара.

Читать дальшеИнтервал:

Закладка: