Евгений Лукин - Оптовая и розничная торговля: бухгалтерский учет и налогообложение

- Название:Оптовая и розничная торговля: бухгалтерский учет и налогообложение

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2006

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Лукин - Оптовая и розничная торговля: бухгалтерский учет и налогообложение краткое содержание

Оптовая и розничная торговля: бухгалтерский учет и налогообложение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

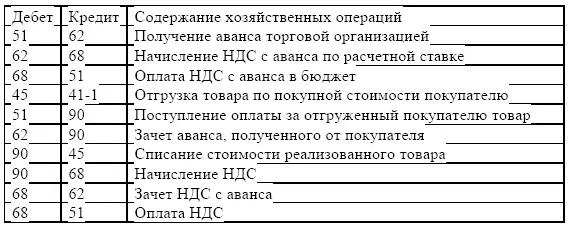

Бухгалтерский учет операций по реализации товаров «по оплате» с получением аванса отражается следующими проводками:

Пример

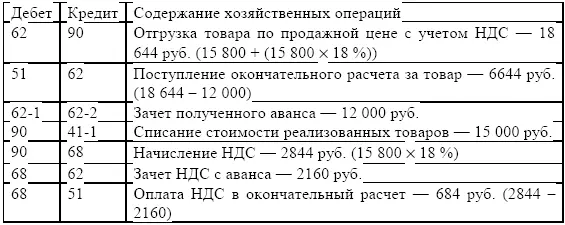

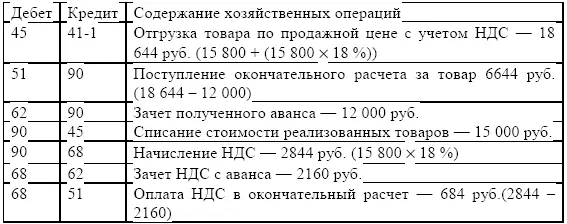

Оптовая торговая организация получила в июне от покупателя аванс 12 000 руб. под поставку товаров, НДС (18 %). В июле она отпустила товар по продажной цене 15 800 руб., стоимость товара по покупным ценам – 15 000 руб. В июле покупатель произвел окончательный расчет.

Если моментом реализации товара является «отгрузка», то операции по учету авансовых платежей оформляются следующими проводками.

Июнь.

Июль:

В момент реализации товара «по оплате» в месяц окончательного расчета отражаются оплата товара и перечисление НДС, и производится списание стоимости реализованных товаров после оплаты на сумму остатка по счету 45 «Товары отгруженные». Такие операции по учету авансовых платежей оформляются следующими проводками.

Июнь:

Июль:

Учет посреднических операций в оптовой торговле

В оптовой торговле формы участия весьма разнообразны. Основные виды посреднических договоров, закрепленные Гражданским Кодексом Российской Федерации, – договор комиссии, договор поручения, агентский договор. Общим для всех этих договоров является то, что одна из договаривающихся сторон (комиссионер, поверенный, агент) за определенное вознаграждение выполняет поручения другой стороны (комитента, доверителя, принципала) за ее счет. Рассмотрим особенности каждого из договоров.

Учет реализации товара по договорам комиссии

Многие организации ведут деятельность (продают товары, оказывают разного рода услуги и т. п.) в интересах других лиц. Такого рода деятельность ведется на основании договоров поручения, комиссии или агентских договоров. Комитент – юридическое или физическое лицо, которое передает комиссионеру на продажу товарно-материальные ценности, выплачивая ему за это комиссионное вознаграждение (постановление СМ СССР от 25.07.1988 г. № 888). Товар только передается комиссионеру для продажи, но собственником его до передачи в распоряжение покупателя остается комитент. Такое положение защищает поставщика от риска, связанного с возможной неплатежеспособностью или банкротством заказчика. Комиссионер – лицо, которое от своего имени продает и покупает товары и ценные бумаги в пользу и за счет третьего лица (заказчика), получая за это комиссионное вознаграждение согласно договору комиссии (постановление СМ СССР от 25.07.1988 г. № 888).

Правовое регулирование взаимоотношения сторон по договору комиссии предусмотрено гл. 51 «Комиссия» Гражданского Кодекса Российской Федерации (ГК РФ). Участниками этого договора являются комиссионер и комитент. Комиссионер обязуется совершить одну или несколько сделок на продажу или покупку товаров от своего имени, но по поручению, за счет и в интересах комитента. Комиссионер может, если это предусмотрено договором, поручить исполнение сделки третьему лицу, с которым он заключает договор от своего имени, но за счет комитента. Ответственность за исполнение договора, за ущерб, нанесенный комитенту третьим лицом, несет комиссионер.

В практике хозяйственной деятельности оптовых торговых организаций наибольшее распространение получил договор комиссии на продажу товара, по которому комитент передает свои товары комиссионеру, а комиссионер продает эти товары, получая за это комиссионное вознаграждение. Комиссионное вознаграждение и порядок его выплаты предусматриваются договором. Комиссионное вознаграждение может устанавливаться в твердой сумме, в процентах к стоимости реализуемых товаров, как разница между продажной стоимостью товаров и стоимостью, предусмотренной документами комитента (накладная, счет-проформа и др.). Если комиссионер совершит сделку на более выгодных условиях, чем те, которые были предусмотрены комитентом, дополнительная выгода делится поровну, если иное не предусмотрено соглашением сторон (ст. 992 «Ответственность за неисполнение сделки, заключенной для комитента» ГК РФ). Комитент обязан также возместить комиссионеру расходы, связанные с исполнением комиссионного поручения (ст. 1001 «Возмещение расходов на исполнение комиссионного поручения» ГК РФ).

Согласно п. 3 ПБУ 9/99 «Доходы организации», утвержденному приказом Минфина РФ от 6 мая 1999 г. № 32н (с изменениями 30.03.2001 г.) поступления от других юридических и физических лиц по посредническим договорам в пользу комитента, принципала, доверителя не признаются доходами посредника оформлением документов по этому договору. Комитент на отгруженные комиссионеру товары выписывает накладную или счет-проформу, где указывает наименование, цену, количество и другие признаки товаров. Счет-проформа не является основанием для платежа. Данные счетапроформы используются при расчетах, связанных с реализацией товаров. Вместе со счетомпроформой комитент передает комиссионеру транспортные и другие документы, предусмотренные договором.

Комиссионер при отгрузке товаров покупателю выписывает товарно-транспортную накладную, накладную, счет, счет-фактуру, используемую для расчета НДС.

Одной из разновидностей формы комиссионной продажи товаров является консигнация. По договору консигнации владелец товаров (консигнант) передает комиссионеру (консигнатору) товар для продажи со склада комиссионера. Эти товары отгружаются производителем или дилером агенту для реализации, но при этом они остаются собственностью отправителя. Обычным условием консигнации является хранение товара на складе посредника в течение 1–1,5 года. Если за это время товар не будет продан, то он возвращается собственнику за его счет. Консигнационные поставки товаров рассматриваются как активы поставщика.

При договоре комиссии постановлением Правительства Российской Федерации № 914 от 02.12.2000 г. «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС» (с изм. и доп. от 11.05.2006 г.) установлены особые правила учета счетов-фактур. Более подробно этот порядок изложен в письме МНС России от 21.05.2001 г. № ВГ-6-03/404 «О применении счетов-фактур при расчетах по НДС».

Читать дальшеИнтервал:

Закладка: