Светлана Курбатова - Учет вкладов в уставный капитал

- Название:Учет вкладов в уставный капитал

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Курбатова - Учет вкладов в уставный капитал краткое содержание

Книга предназначена для бухгалтеров, экономистов, руководителей организаций, а также для всей заинтересованных данной темой.

Учет вкладов в уставный капитал - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Размер доли каждого из участников общества с ограниченной ответственностью в уставном капитале их общества определяется в процентах или в виде дроби. Размер доли участника этого общества должен соответствовать соотношению номинальной стоимости его доли и уставного капитала этого общества.

Действительная же стоимость доли каждого участника общества с ограниченной ответственностью соответствует части стоимости чистых активов общества, пропорциональной размеру его доли.

Уставом ООО может быть ограничен максимальный размер доли участника этого общества, а также может быть ограничена возможность изменения соотношения долей участников этого общества. Такие ограничения не могут быть установлены в отношении отдельных участников общества. Указанные положения могут быть предусмотрены уставом общества с ограниченной ответственностью в момент его учреждения, а также внесены в устав этого общества, изменены и исключены из его устава только по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Принимать такого рода решения большинством голосов запрещено.

Вкладом в уставный капитал общества с ограниченной ответственностью могут быть деньги, ценные бумаги, другое материальное имущество или имущественные права, а также другие не оговоренные законодательством права, имеющие денежную оценку.

Важным моментом является здесь земельный вопрос. Согласно Федеральному закону от 25.10.2001 г. № 137-ФЗ (с изм. и доп. от 07.07., 08.12.2003 г., 03.10., 29.12.2004 г., 18.06.2005 г.) не допускается внесение права постоянного (бессрочного) пользования земельными участками в уставные (складочные) капиталы коммерческих организаций, т. е. коммерческие организации не могут отвечать перед своими кредиторами правом пользования земельными участками, даже бессрочным правом.

Денежная оценка неденежных вкладов в уставный капитал общества с ограниченной ответственностью, вносимых участниками этого общества и принимаемыми в это общество третьими лицами, утверждается решением общего собрания участников общества, принимаемым всеми участниками общества только единогласно.

Если номинальная стоимость (увеличение номинальной стоимости) доли участника общества в уставном капитале общества, оплачиваемой неденежным вкладом, составляет более 200 минимальных размеров оплаты труда, установленных федеральным законом на дату представления документов для государственной регистрации общества или соответствующих изменений в уставе общества, такой вклад должен оцениваться независимым оценщиком. Номинальная стоимость либо увеличение номинальной стоимости доли участника общества, оплачиваемой таким неденежным вкладом, не может превышать сумму оценки указанного вклада, определенную независимым оценщиком. Например, если денежная оценка неденежных вкладов участников ООО менее 20 000 руб., то для принятия оплаты доли уставного капитала достаточно закрепить ее оценку единогласным решением общего собрания участников общества.

В случае внесения в уставный капитал общества неденежных вкладов участники общества и независимый оценщик в течение 3 лет с момента государственной регистрации общества или соответствующих изменений в уставе общества солидарно несут при недостаточности имущества общества субсидиарную ответственность по его обязательствам в размере завышения стоимости неденежных вкладов, т. е. оценщик такого имущества при возникновении на протяжении 3 лет имущественных тяжб этого общества с другими организациями отвечает своим имуществом за заниженную оценку вносимого в уставный капитал этого общества имущества наравне с привлекшими его к оценке учредителями этого общества.

Уставом общества с ограниченной ответственностью могут быть закреплены виды имущества, которое не может быть вкладом в уставный капитал этого конкретного общества.

В случае прекращения у общества права пользования имуществом до окончания срока, на который такое имущество было передано в пользование этому обществу в качестве вклада в уставный капитал, участник данного общества, передавший имущество, обязан предоставить обществу по его требованию денежную компенсацию, равную плате за пользование таким же имуществом на подобных условиях в течение оставшегося срока. Денежная компенсация должна быть предоставлена единовременно в разумный срок с момента предъявления обществом требования об ее предоставлении, если порядок предоставления компенсации не установлен решением общего собрания участников общества. Такое решение принимается общим собранием участников общества без учета голоса участника общества, передавшего обществу в качестве вклада в уставный капитал прекратившееся досрочно право пользования имуществом. Учредительным договором могут быть предусмотрены конкретные способы предоставления участником общества компенсации досрочного прекращения права пользования переданным в пользование обществу в качестве вклада в уставный капитал имуществом. Если имущество передано вышедшим из общества участником во временное пользование обществу в качестве вклада в уставный капитал, то оно остается в пользовании общества в течение срока, на который оно было передано, если другие условия не были закреплены в учредительном договоре.

Каждый учредитель общества с ограниченной ответственностью должен полностью внести свой вклад в уставный капитал общества в течение срока, который определен учредительным договором этого общества и который в любом случае не может превышать 1 года с момента государственной регистрации данного общества. При этом принятая обществом оценка вклада каждого учредителя общества должна быть не менее номинальной стоимости его доли.

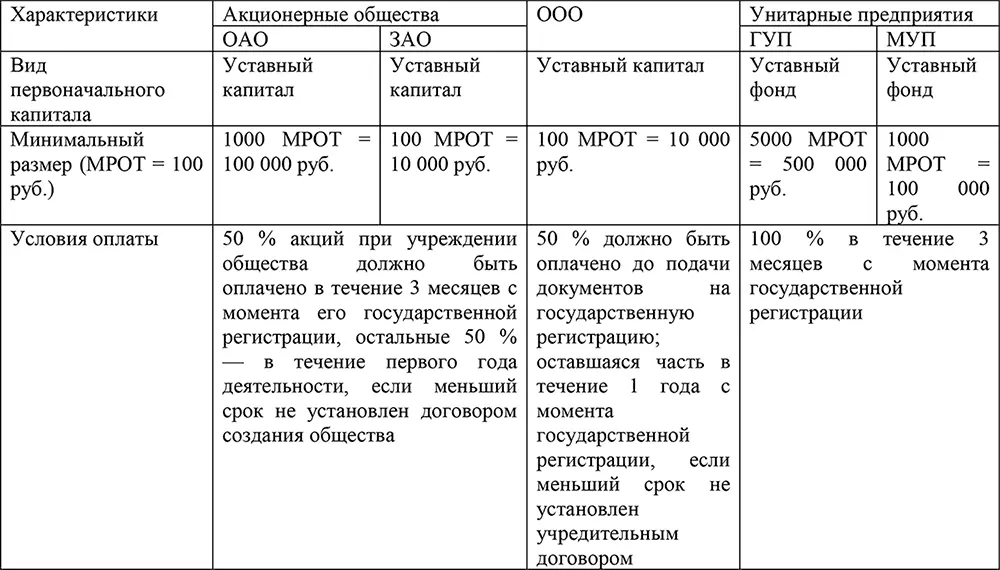

Основные характеристики первоначального формирования уставного капитала (для сравнения уставного фонда) предприятий сгруппируем в таблице 1.

Таблица 1. Основные характеристики первоначального формирования уставного капитала

Согласно ст. 113 Гражданского кодекса РФ унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество.

Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

Порядок формирования уставного фонда закреплен ст. 12 и 13 Федерального закона от 14.11.2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» (с изм. и доп. от 08.12.2003 г.).

Читать дальшеИнтервал:

Закладка: