Коллектив авторов - Налогообложение иностранных компаний и их представительств в России

- Название:Налогообложение иностранных компаний и их представительств в России

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2231-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налогообложение иностранных компаний и их представительств в России краткое содержание

Налогообложение иностранных компаний и их представительств в России - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• когда филиал (представительство) иностранной компании с точки зрения гражданского права являетсяее постоянным представительством в налоговом смысле;

• когда филиал (представительство) иностранной компании с точки зрения гражданского права не являетсяее постоянным представительством в налоговом смысле. Например, в своем Письме от 24.10.2005 № 03-03-04/4/66 Минфин России указывает, что если филиал иностранной компании (которая является некоммерческой организацией) осуществляет только представительские функции и не ведет предпринимательской деятельности, то иностранная организация не будет являться плательщиком налога на прибыль;

• когда постоянное представительство иностранной компании в налоговом смысле возникает без открытияфилиала или представительства по гражданскому праву.

Юридическое лицо– организация, которая владеет обособленным имуществом и может отвечать этим имуществом по своим обязательствам; может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде (ст. 48 Гражданского кодекса РФ).

Аккредитация– подтверждение законности нахождения иностранного юридического лица на территории РФ.

Лицензия– специальное разрешение на осуществление конкретного вида деятельности при обязательном соблюдении лицензионных требований и условий, выданное лицензирующим органом юрлицу или индивидуальному предпринимателю.

Также в настоящем Пособии использованы следующие сокращения:

РФ– Российская Федерация;

НК РФ– Налоговый кодекс РФ;

ГК РФ– Гражданский кодекс РФ;

КоАП РФ– Кодекс об административных правонарушениях РФ;

УК РФ– Уголовный кодекс РФ;

ТК ТС– Таможенный кодекс Таможенного союза;

ЗК РФ– Земельный кодекс Российской Федерации;

Юрлицо– юридическое лицо;

Физлицо– физическое лицо;

ООО– общество с ограниченной ответственностью;

ЗАО– закрытое акционерное общество;

ИП– индивидуальный предприниматель;

СРО– саморегулируемая организация;

ОП– обособленное подразделение;

ФЗ– Федеральный закон;

МОК– Международный олимпийский комитет;

ТС– Таможенный союз;

ФАС– Федеральный арбитражный суд;

ЕГРЮЛ– Единый государственный реестр юридических лиц;

НИОКР– научно-исследовательские, опытно-конструкторские и технологические работы.

Часть I. Гражданское законодательство о присутствии иностранных компаний в России

Глава 1. Варианты ведения деятельности иностранными компаниями на территории РФ

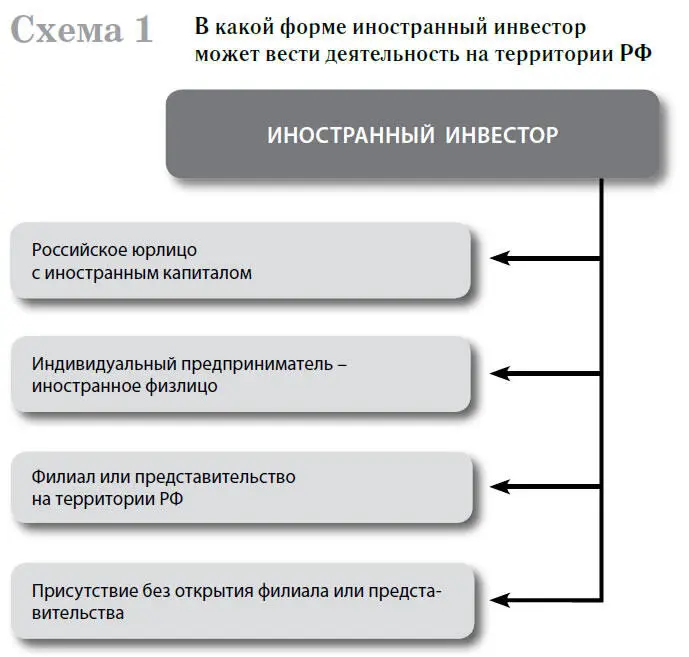

Иностранные инвесторы могут осуществлять в России коммерческую деятельность в различных правовых формах. В частности, путем создания российского юрлица, путем открытия филиала или представительства, путем заключения различных договоров с российскими компаниями (см. схему 1).

1.1. Российское юридическое лицо с иностранным капиталом

Иностранный инвестор может учредить российское юрлицо на основании норм ГК РФ. Такие компании могут создаваться как исключительно иностранцами (компании со стопроцентным иностранным капиталом), так и совместно с российскими партнерами.

Государственная регистрация коммерческих организаций в России осуществляется налоговыми органами, а некоммерческих – региональными Управлениями Министерства юстиции РФ.

Наиболее удобными формами ведения бизнеса в России являются общество с ограниченной ответственностью (ООО)и закрытое акционерное общество (ЗАО). Основные особенности этих организационно-правовых форм показаны в таблице 1.

Таблица 1

Сравнительная характеристика ООО и ЗАО

Для регистрации заявитель представляет пакет документов, установленный Федеральным законом от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», в том числе:

• заявление, заверенное у нотариуса;

• решение о создании юрлица;

• учредительные документы юрлица;

• выписку из реестра иностранных юрлиц соответствующей страны происхождения или иное равное по юридической силе доказательство статуса иностранной организации-учредителя;

• документ об уплате госпошлины.

Плата, взимаемая за регистрацию юрлица, приблизительно эквивалентна 100 евро. Срок регистрации по закону составляет 5 рабочих дней, но на практике процесс оформления российской компании занимает две-три недели.

Отметим, что в России существуют достаточно жесткие требования к адресу и наименованию юрлица. Так, заявляемый организацией адрес должен совпадать с ее фактическим местом нахождения. Регистрирующий орган может проверить этот факт. В связи с чем мы рекомендуем на регистрацию юрлица представлять документ, подтверждающий адрес. Это может быть свидетельство о праве собственности, договор аренды или протокол о намерениях.

Что касается наименования компании, то оно не должно нарушать исключительных и иных прав других лиц, а также нормы закона. Например, согласно п. 2 ст. 2 Федерального закона от 19.07.2007 № 196-ФЗ «О ломбардах», фирменное наименование организации, которая занимается ломбардной деятельностью, должно содержать слово «ломбард» и указание на ее организационно-правовую форму.

После прохождения государственной регистрации организация получает право на изготовление печати и открытие счетов в банках. В течение 7 дней с момента открытия расчетного счета необходимо уведомить об этом налоговый орган и внебюджетные фонды.

1.2. Индивидуальный предприниматель – иностранное физическое лицо

В российском законодательстве предусмотрена возможность регистрации иностранного физического лица в индивидуальном порядке для осуществления предпринимательской деятельности. Однако для этого иностранец должен подтвердить свое право временно или постоянно проживать в России.

Отметим, что предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом. Это отличает его от учредителей ООО или ЗАО, которые, по общему правилу, несут ответственность в пределах внесенного вклада. Поэтому иностранные ИП не очень распространены на территории России.

Читать дальшеИнтервал:

Закладка: