Коллектив авторов - Налогообложение иностранных компаний и их представительств в России

- Название:Налогообложение иностранных компаний и их представительств в России

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2231-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налогообложение иностранных компаний и их представительств в России краткое содержание

Налогообложение иностранных компаний и их представительств в России - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1.3. Филиал или представительство иностранной организации на территории России

Иностранная организация может зарегистрировать на территории РФ свое подразделение путем прохождения особой процедуры – аккредитации филиала или представительства. Аккредитующих органов в России два: это Государственная регистрационная палата при Министерстве юстиции РФи Торгово-промышленная палата РФ.Иностранная организация вправе выбрать самостоятельно, где регистрироваться.

Аккредитация представительств осуществляется на срок до трех лет, филиалов – на срок до пяти лет и занимает примерно 21 день. Для ее прохождения подается пакет установленных документов. В том числе предоставляются:

• выписка из торгового реестра страны происхождения иностранного юрлица. Ее может заменить иной документ, подтверждающий факт регистрации компании в соответствии с законодательством страны ее места нахождения. Но в нем должна содержаться обязательная информация об идентификационном номере иностранной организации;

• устав и (или) учредительный договор иностранного юрлица либо иной регистрационный документ;

• решение иностранного юрлица о создании филиала или представительства в России. Как правило, это протокол заседания совета директоров. Учитывая специфику отдельных стран, желательно включить в него следующие сведения: название города России, в котором решено открыть филиал или представительство; название филиала или представительства; срок его действия; данные руководителя подразделения, а также отразить утверждение Положения о филиале (представительстве);

• положение о филиале (представительстве) иностранного юрлица;

• рекомендательное письмо иностранного банка, обслуживающего иностранное юрлицо, с подтверждением его платежеспособности;

• доверенность о наделении руководителя филиала или представительства необходимыми полномочиями.

1.4. Присутствие без открытия филиала или представительства

Иностранный инвестор может вести деятельность на территории России, даже если у него нет намерения открывать здесь филиал или представительство. Это возможно, в частности, если иностранный инвестор:

• получает прибыль на основании договора, заключенного с российской стороной (это может быть договор простого товарищества, договор на оказание услуг, договор найма работников и т. д.);

• приобретает недвижимость в России;

• открывает счет в банке на территории РФ.

В некоторых таких случаях у инвестора возникают налоговые обязательства. Подробнее о таких случаях рассказано в части II настоящего Пособия.

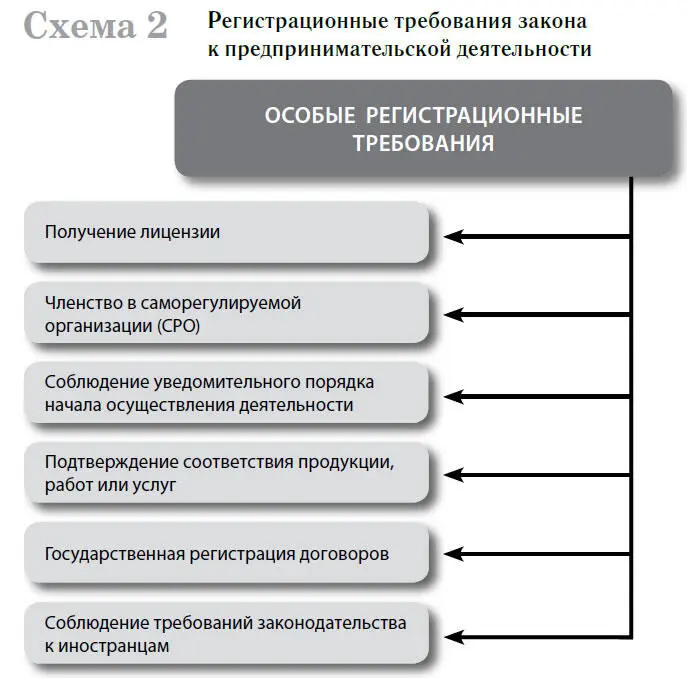

Глава 2. Особые регистрационные требования

Помимо обязанности зарегистрировать юрлицо или ИП, аккредитовать филиал или представительство, у иностранного инвестора могут возникнуть и иные обязанности. В большинстве своем они связаны с тем видом деятельности, которым иностранец планирует заняться (см. схему 2).

2.1. Получение лицензии

В России определенными видами деятельности можно заниматься только при условии получения специального разрешения – лицензии. Обязательному лицензированию, согласно законодательству РФ, подлежат свыше ста видов хозяйственной деятельности. Приведем некоторые из них:

• фармацевтическая деятельность;

• производство лекарственных средств;

• заготовка, переработка и реализация лома цветных и черных металлов;

• деятельность, связанная с трудоустройством граждан РФ за пределами РФ;

• медицинская деятельность;

• деятельность по производству и обороту этилового спирта, алкогольной и спиртосодержащей продукции;

• деятельность в области связи;

• биржевая деятельность;

• нотариальная деятельность;

• страховая деятельность;

• деятельность профессиональных участников рынка ценных бумаг;

• приобретение оружия и патронов к нему;

• использование природных ресурсов, в том числе недр, лесов, объектов растительного и животного мира;

• образовательная деятельность;

• деятельность инвестиционного фонда;

• частная охранная или детективная (сыскная) деятельность.

Лицензия выдается на определенный срок. Как правило, основным требованием к претенденту является наличие соответствующей материально-технической базы и укомплектованного штата квалифицированных специалистов.

Обращаем внимание, что осенью 2011 года вступает в силу новый основной нормативный акт, регламентирующий отношения в сфере лицензирования, – Федеральный закон от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности».

2.2. Членство в саморегулируемой организации (СРО)

Саморегулируемые организации основаны на членстве и являются некоммерческими. Они объединяют субъектов предпринимательской деятельности исходя из единства отрасли производства или из единства рынка произведенных товаров, работ, услуг. На данный момент членство в СРО является обязательным условием для ведения деятельности в следующих сферах:

• деятельность арбитражных управляющих;

• оценочная деятельность;

• строительство;

• проектирование;

• инженерные изыскания;

• аудиторская деятельность;

• деятельность в области энергетического обследования.

Стандартные требования к кандидатам в члены СРО – это предоставление пакета документов, в частности:

• регистрационных документов;

• документов, подтверждающих соответствие кандидата установленным требованиям: наличие в организации квалифицированных специалистов, наличие специальной техники и оборудования и т. д.;

• документов, подтверждающих уплату вступительных и членских взносов;

• при необходимости документов, подтверждающих страхование профессиональных рисков (например, при ведении строительной деятельности).

На территории России действует большое количество саморегулируемых организаций. Заинтересованное лицо вправе выбрать одну из них самостоятельно. При выборе СРО иностранной компании мы рекомендуем руководствоваться следующими критериями:

• возможность рассмотрения саморегулируемой организацией документов на специалистов, квалификация которых подтверждена иностранными аккредитованными центрами обучения – ведь, вероятнее всего, иностранная организация будет заявлять иностранных специалистов;

• лояльный подход СРО к размеру уплачиваемых взносов;

• степень надежности СРО, определяемая на основании анализа уставных и иных внутренних документов некоммерческой организации; исследования значимости членов, уже входящих в данную СРО; обзора отзывов в СМИ и т. д.

Читать дальшеИнтервал:

Закладка: