Алексей Герасименко - Финансовая отчетность для руководителей и начинающих специалистов

- Название:Финансовая отчетность для руководителей и начинающих специалистов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2459-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Герасименко - Финансовая отчетность для руководителей и начинающих специалистов краткое содержание

Книга адресована менеджерам (не только финансовым) и предпринимателям, а также студентам бизнес-школ финансовых вузов.

3-е издание.

Финансовая отчетность для руководителей и начинающих специалистов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

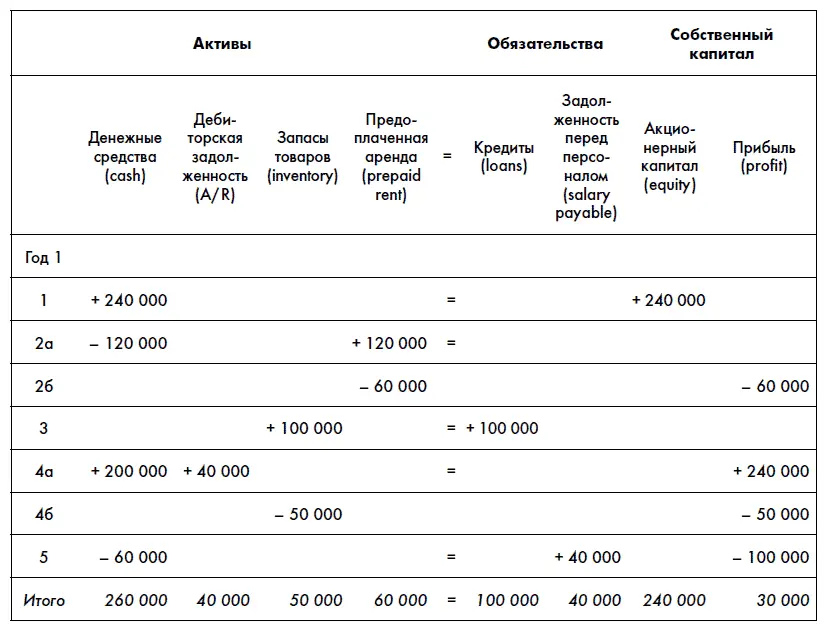

a) услуга нам еще не оказана. Например, мы можем расторгнуть договор, и тогда часть денег за аренду нам вернут;

б) аренда склада – это расходы, которые влияют на прибыль. Очевидно, что стоимость аренды в расходах нашего бизнеса составляет 60 000 в год. Но если мы сразу запишем всю уплаченную сумму в наши расходы, то исказим нашу прибыль за первый и второй годы работы. Предположим, что в первый и второй годы компания продаст одинаковое количество товаров по одинаковой цене (при этом закупочная цена товаров тоже останется неизменной). Логически прибыль компании в обоих годах при этом должна остаться одинаковой, ведь в бизнес-смысле ничего не изменилось. Менеджеры компании во второй год не работали лучше, чем в первом. Но в этом случае получится, что в первый год прибыль компании будет меньше на 60 000, чем должна была быть. А во второй год, наоборот, на 60 000 больше, чем должна была быть. И если сторонний человек взглянет на работу (отчетность) компании, не зная этого нюанса, то покажется, что менеджеры во втором году отлично поработали и значительно увеличили прибыль. Вроде как им бонусы надо давать за отличную работу, хотя по факту они ничего не сделали. Но финансовая отчетность должна давать правдивую информацию о работе компании и ее менеджеров. Поэтому, согласно принципу соответствия, мы должны будем учитывать в прибыли первого года только ту часть затрат на аренду, которая соответствует первому году.

Учитывая эти соображения, мы можем сказать, что в тот момент, когда мы заплатили авансом за аренду, у нас, по сути, образовался новый актив – предоплаченная аренда:

В конце первого года, когда мы должны будем подсчитать прибыль компании АВС, нам придется отразить тот факт, что часть услуг по аренде мы уже «закрыли»:

Обратите внимание, что операция 2б будет осуществлена не в тот момент, когда мы заключим договор аренды и заплатим деньги, а в тот момент, когда мы будем составлять финансовую отчетность за год. Это так называемые операции конца периода. Операции конца периода – это одно из применений принципа разумности. Очевидно, что по отношению к учету проплаченной авансом арендной платы мы могли бы производить ее списание на расходы по чуть-чуть хоть каждый день. Но поскольку отчетность компании АВС мы составляем только раз в год, то бессмысленно делать перевод предоплаченной арендной платы на расходы чаще чем раз в год.

3. Купили товаров на сумму 100 000 руб. Продавец дал товары в кредит.

В тот момент, когда мы купили товары, у нас, естественно, увеличились их запасы. Однако денег поставщику мы не заплатили. Поставщик дал нам товары в кредит, что должно привести к увеличению кредиторской задолженности:

4. Продали половину товаров за 240 000 руб., получив 200 000 руб. наличными и выдав товаров в кредит на 40 000 руб.

Давайте проанализируем, что произошло в бизнесе:

• во-первых, компания продала товары, за которые получила деньги и частично обязательства заплатить через какое-то время. Компания получила выручку;

• во-вторых, у компании уменьшилось количество товаров, которые она может продать в будущем. У компании появилась себестоимость проданных товаров.

Разница между ценой продажи и себестоимостью товаров будет составлять прибыль компании. При анализе этой операции мы используем все основные принципы составления финансовой отчетности.

Во-первых, мы должны помнить про принцип учета по начислению, который гласит, что компания должна показать, как она работала, вне зависимости от того, когда она получит или заплатит деньги. Соответственно, в момент продажи, даже несмотря на то, что за часть товара денег мы еще не получили, выручку компании мы должны учесть полностью:

У вас может возникнуть вопрос: «А что будет, если нам не заплатят или вернут товар?» Ответ на него вы получите в главе «Дебиторская задолженность».

Во-вторых, мы должны помнить про принцип соответствия, который гласит, что компания должна сводить потенциальные плюсы (выручку) с минусами (издержками на получение этой выручки). Поскольку была продана половина имеющихся в запасе товаров, т. е. себестоимость товаров составила 50 000 руб. (раньше мы купили товаров на 100 000 руб., половину из которых продали), то мы должны зафиксировать следующую операцию:

5. Выплатили заработную плату персоналу в размере 60 000 руб., еще 40 000 руб. должны выплатить, но не заплатили.

Итак, мы должны нашим работникам 100 000 руб. Деньгами мы им заплатили 60 000 руб, т. е. наши денежные средства уменьшились на 60 000 руб. Остаток – это наши обязательства перед работниками. Фактически они нам предоставляют кредит на сумму нашей задолженности (такие вот хорошие люди). Деньги мы им начисляли не авансом – это деньги, которые мы уже должны людям за ту работу, которую они уже для нас сделали. Это наши издержки, которые мы уже понесли в первом году. Используя принцип учета по начислению и принцип соответствия, даже несмотря на то, что часть денег мы еще не заплатили, всю сумму (100 000 руб.) мы должны списать в наши издержки:

Обратите внимание, что основное равенство бухгалтерского баланса соблюдается во всех операциях компании АВС первого года.

Давайте сведем все операции первого года в одну таблицу:

Обратите внимание, что сумма в левой части равенства (410 000) равна сумме в правой его части. Баланс сходится, иными словами, балансируется.

А теперь финансовая отчетность

Итак, финансовая отчетность – это:

• баланс (balance sheet);

• отчет о прибылях и убытках (income statement, или IS, или profit and loss statement, или P&L);

• отчет о движении денежных средств (cash flow statement);

• отчет об изменениях в собственном капитале (statement of shareholders’ equity) [2] Будем рассматривать позднее.

;

• пояснения ко всем этим отчетам.

Давайте попробуем составить финансовую отчетность компании АВС.

Баланс

Интервал:

Закладка: